- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【老拙侃股票94】第42周——希望出现高成长投资组合演示 -- 老拙

家园 中信模型 先祝老师、政委和队员们2008新年快乐、健康如意~!

抱歉模型今天才贴,主要是因为自营部分08年的熊市假设收益率不敢确定,问了很多卖方分析师都没有可信答案。

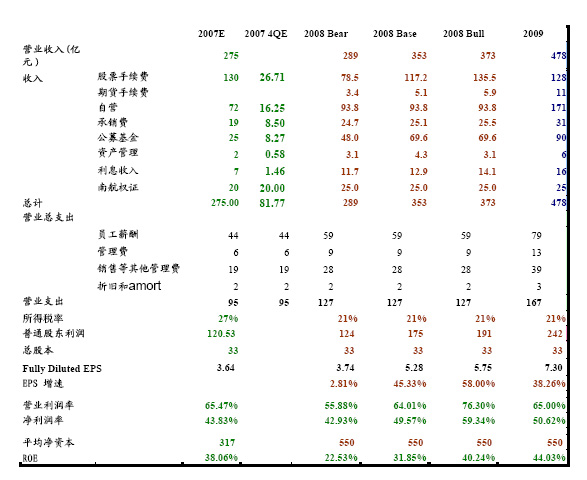

现在的自营收益率我在悲观、基准和乐观的三个假设情景下,都用25%。理由有:1)中信的自营业务一向非常保守,主要是打新股和低风险收益,即便在熊市自营也不亏损;2)王东明和其内部分析师都表示中信未来将更向该方向发展,只追求接近无风险收益。3)因为中信的自营模式向高盛等学习,所以以国外投行自营收益率做一定参考。4)动荡市下保守、保守、再保守。

下面贴一下模型的假设和结论,请老师和队友指点批评!(08、09年的盈利预测,基本都是建立在老师平时的计算和方法总结上,站在那谁的肩膀上是也~

)

)

来源:西西河格子组

来源:西西河格子组

DDM 三阶段,测算内在价值= 135元(假设:无风险贴现率=5%;市场风险回报率=6.3%;阶段一3年,复合长率=35%;阶段二11年,复合成长率=15%;永继阶段成长率6%)

中信自营收益率再补充说明一下:模型中用净资本的一部分做自营规模,但实际上中信打新股基本用拆借的钱,仅2007上半年就向中信银行拆借220亿。2008中信全部自营资金应该最少可达800亿。由于模型使用大大缩小的自营规模,这样缩小的基础上用25%的自营收益率,讨论后认为还是保守可信的。

图片错误:08年bull case EPS增速应为58%,因图片页除掉了链接无法自动修改,就不再修了。感谢梦溪和风筝慧眼揪错~!

本帖一共被 2 帖 引用 (帖内工具实现)- 复 中信模型

家园 试图重现一下轻阳的计算 DDM 三阶段,测算内在价值= 135元(假设:无风险贴现率=5%;市场风险回报率=6.3%;阶段一3年,复合长率=35%;阶段二11年,复合成长率=15%;永继阶段成长率6%)假设中信的净利润就是“自由现金流”,因为中信的资产以现金、股票等现金等价物为主,所以这样也似乎合理。

1、计算折现因子R,R=Rf+beta*(Rm-Rf),其中Rf=0.05,Rm-Rf=0.063,beta=1.5,则R=0.1445,可以适当提高折现率(年回报率)到0.155,这里没考虑负债,也没计算WACC(加权平均资本成本)。

2、计算永继阶段对应的"Terminal Value",TV=(1+0.06)/(0.155-0.06)=11.158,可以看出,根据上面选定的折现率计算出来的PE为11.158,市场对年增长6%的企业给予11.158的PE。这里需要说的是,假定利润全部是自由现金流(可以用来分红、回购股票或开发新产品等增进股东利益的举动的现金流),如果利润全部分配,则分红回报率是1/11.158~=9%,所以6%增长虽然慢,但是分红回报却很高。

3、将TV折现到11年前,也就是第二阶段的开始,TV'=11.158*(1.15/1.155)^11=10.638

4、计算第二阶段的现金流折现在第二阶段开始的值,NPV2=1.15/1.155+(1.15/1.155)^2+...+(1.15/1.155)^11=10.718,可以看出第二阶段对应的估值部分相当于永继阶段

5、将TV'+NPV2折现到最开始,NPV2_TV'=(10.638+10.718)*(1.35/1.155)^3=34.102

6、计算第一阶段的现金流折现,NPV1=1.35/1.155+(1.35/1.155)^2+(1.35/1.155)^3=4.1318

7、综合三个阶段得到:34.102+4.1318=38.234,因为计算中假设起始利润为1,则这个数值就相当于PE,07EPS=3.7368,则现金流折现法得到的中信价值为3.7368*38.234=143

折现率对最后结果的影响很大,如果按照14.45%的折现率,得到的PE在40倍以上。

我的理解是,折现率的选取是根据市场来的,合理的折现率可以得到合理的定价。

本帖一共被 1 帖 引用 (帖内工具实现) - 复 中信模型

家园 请教轻阳同学 上面的DDM模型,是不是基本上就是DCF模型?

最后选取的折现率是多少?

是否将盈利都算做“自由现金流”?

正在学习,烦请赐教

- 复 中信模型

家园 再解释下自营部分 胖鱼说得对,对中信08年的预测,是在上证指数在08年底时不低于5000点的基础上测算的。换句话说,最悲观的假设,也是震荡而不是熊市。(假设中的bear case是08股市下跌10%,并非是真正熊市)

如果认为股市要转熊,个人觉得第一时间要抛出的就是券商股,而且要提前、要快。这是根据国际券商股的历史相对表现总结的。所以熊市下如何就不讨论了。

模型中的自营部分,看似收益率定在25%,不是很低,但由于自营规模的基准在模型中大大缩小,其实自营收益是挺保守的。

因为在外面,手头没有中信资料。凭印象,中信2007年仅中信证券和中信万通两家,用于网下打新股的累积资金将近800亿,仅网下申购中签总额约26亿;08年由于净资本增加90%,打新股的累计资金(网上网下)应该超过2500亿。如果以1.8%的收益率算,这部分收益约40亿。加上债券、基金的投资收益,(如果市场不好,这部分会加大)。这些尚未包括股指期货推出后的衍生品套利收益。以台湾经验看,股指期货推出首年,衍生品收益率可达100%;假设只给中信20%的收益率,仅这部分就大约有80亿的收益。但只是假设,所以没有考虑进入模型。

综上,模型中自营收益08年约97亿,主要是净资本规模扩大了90%。实际收益率测算是给以保守估计的。因为自营规模基数的使用方法不同(模型仅用不到400亿做基数,未考虑拆借,回购,这些打新股或衍生品交易使用的资金),所以收益率给25%。(在这种方法计算自营规模下,中信07半年报自己报的年化收益率大约55%,而主要来源于打新股、债券、基金受益)

- 复 再解释下自营部分

家园 花这句 如果认为股市要转熊,个人觉得第一时间要抛出的就是券商股,而且要提前、要快。这是根据国际券商股的历史相对表现总结的。- 复 花这句

家园 呵呵,分歧就在这里了 不过分歧的地方,往往也是机会产生的地方。

我觉得轻阳和铁匠的看法很有代表性,甚至可以说,基本上是为什么现在券商股的市盈率如此之低的主要原因了。

券商和大势的共振,如果在成熟市场情况下,的确是很明显的了,呵呵,分歧主要在于,现在中信是否可以用成长性来解释。

不过现在这个情况,至少证明市场对股市长期稳定走牛,是有疑问的。

忽然想到,既然市场认为券商的估值和股市长期预期有关,那么今后是否有可能从股指期货的角度,来发掘一下期指和券商走势的关系呢??这样可能对券商股较大的波段操作有好处啊!!

家园 券商股的周期性特征还是比较明显的 即使手续费收入只占中信收入的一半不到,那也是不可忽略不计的一块。

周期性行业在行业景气度高点的市盈率反而偏低,这点看看中信的历史就比较清楚了,我也论证过。

券商股现在成了市盈率最低板块,实在不仅仅是因为市场对走牛走熊的分歧,而在于行业景气度已达高点。

中信的行业景气度就是股市景气度,那么,现在股市无论未来趋势是走牛走熊,比较明确的一点,象过去两年的那种成长是不可复得了。

从这个角度出发,中信未来是否还有去年这般成长性是值得打个问号的。

很多人说,06年反“动”,07年反“恐”,今年则是反“贪”,对券商股尤其如是。

家园 是的,不过从结构性调整方面分析的话。 今年的公司债,大盘股IPO,股指期货,创业板等等,还有华夏基金的文章。我觉得应该能够对周期性作出很大的修正。另外今年需要看看手续费收入是否能够继续降低比例,能否降低到什么程度。

不过券商发展到成熟阶段,也必然走到和股市共振的路上,呵呵,说到底,任何自营业务,还有IPO和发行债券的业务,到底也是和市场周期性相关的。

- 复 中信模型

家园 2008bear 与2008bull的自营收入 牛熊市券商的自营收入怎么可能一样?

家园 仔细看一下,其实是对乐观情况下自营收入的悲观估计。 现在的自营收益率我在悲观、基准和乐观的三个假设情景下,都用25%。理由有:1)中信的自营业务一向非常保守,主要是打新股和低风险收益,即便在熊市自营也不亏损;2)王东明和其内部分析师都表示中信未来将更向该方向发展,只追求接近无风险收益。3)因为中信的自营模式向高盛等学习,所以以国外投行自营收益率做一定参考。4)动荡市下保守、保守、再保守。

- 复 中信模型

家园 很好,很强大!呵呵,在市场对券商08走势狐疑不断之时,来得及时! - 复 中信模型

家园 收藏了 多谢轻阳mm

- 复 中信模型

家园 呵呵,在熊市中的估算很振奋人心!!! 即使按照这么保守的估算,在股指下跌6%的情况下,EPS还有2.8%的涨幅,实在是振奋人心,呵呵

另外请问轻阳,08年IPO规模是如何计算的?

- 复 中信模型

家园 花送轻阳MM,这份作业很有分量啊 新年快乐!

- 复 中信模型

家园 先花,再学习。