主题:【原创】美国国债简述 -- 听涛

- 共: 💬 29 🌺 346 🌵 3

本来发在知乎,没人看,,,只好发过来,希望大家不要觉得太水。

这是近期写金价的文章,想起来去年弄过几个国债的数据,整理了一下。

一直听说美国国债有问题,但是不知道具体怎么样。所以去年,就是2023年8/9月收集了一点数据,做了几个图。刚好五一有空,整理出来。很基础,对这个问题知道的同学都不用看了。

图1. 美国国债概览

一般我们看到的美国国债如上,其单位为万亿美元。显然,什么信息都没有。

图2. 对数坐标下的美国国债和几次快速变化

图2是对数坐标下的国债。这个信息就丰富了。

首先,我们看到蓝色圈,对应的是1835年1月1日和1836年1月1日,其余额分别为3.37万和3.35万美元。是的,没有看错,3万多美元。即使我们不知道当时美国的GDP,也可以很负责任地说,在蓝色圈里,美国基本没有国债。所以,那个时候的美国政府肯定没有赖债的想法。

接下来,有三个红色圈,分别对应的美国内战、一战和二战。没有太多可以说明的。可以稍加留意的是,虽然三次战争都触发了债务高速增长,但是接下来都有明显下降(注意,这是对数坐标,所以下降了不少)。而且,这个下降是绝对值的下降,更说明彼时美国在债务问题上是比较严肃的。

图3. 以GDP标准化的国债

图3把债务用GDP进行标准化,也能看出一些信息。其中,用蓝色和红色直线标记了四个时间段,分别对应:29~33大危机、二战、08年金融危机、新冠。两条蓝色线和两条红色线分别平行。其中,29~33大危机和二战的斜率明显不同,说明热战的强度高于经济危机,这显然是合理的。08年金融危机的斜率和大危机几乎相同,这也不意外。需要说明的是,刘鹤总主编了一本书,就是对大危机和金融危机进行系统比较的(《两次全球大危机的比较研究》),非常好看。新冠对于国债的影响非常显著,其斜率在大危机和热战之间。说明1. 特朗普确实够狠,对我们的攻击孤注一掷(强度高于大危机,接近战争);2. 由此弄出事情(股市连续4次融断),导致一次性打出了所有弹药(这些国债本来还可以应付一次金融危机,现在都用掉了)。

图4. 1910年后的美国国债

图4是1910年后的图形。其中:

两个红色圈对应的是一战和二战,显然,其强度极高,但是收益也很大。其收益就是两个绿色圈,不但持续时间长,而且下斜,说明经历热战后,国债绝对值都可以长期稳定甚至下降;

粉色圈对应的是冷战,明显比两次热战的斜率要小,说明冷战的强度显著小于热战,其收益也小。蓝色圈对应的90年代的冷战红利,持续时间短,且绝对值还有上升;

最后的黑色圈,是2000年后到现在。稳定攀升。

另外,作为热战红利,也可以回看图2,内战后其国债长期稳定甚至下降。

下面我们单独看看黑色圈,也就是2000年至今的国债运行规律:

图5. 2000后的国债运行

这个图很明显,2000年后的国债走势几乎是沿着一条直线向上。该过程持续了20多年,显然说明了美国经济运行规律的深刻变化:“其必须连续地,大规模地依靠债务催动经济运行”。这种刺激的效果如何呢?过去20多年,美国的基础设施继续老化、军事资产继续老化、工业继续老化,一切都在有条不紊地老化,老化到何种程度?希拉里的话非常好:“我们要更智慧地运用我们的软实力”。美国整体软了。这就是如上大规模连续刺激20年的效果。

考虑到上述曲线非常直,我完全无法阻止自己的冲动,把它外延了一下:

图6. 新世纪美债的运行规律和外延

上图中,红色曲线是外延到2035年的国债(如果美国还在),表格中给出具体数值(居然还精确到小数点后两位^_^)。不开玩笑了,我们都清楚,上述增长(经济运行方式)是不可持续的。

图7. 冷战和新世纪国债增长的对比

新世纪美债增长速度如何评判?图7可能可以给出一些信息。图中,红色线是冷战期间的国债增长速度;蓝色的是新世纪的增长速度。右下角把他们放到一起,明显,冷战的增长率高于新世纪增长率。那么为什么新世纪增长率是不可持续的?从其占GDP的比例可以看出。冷战最多占到GDP的60~70%,而新世纪的增长,其实于50%的GDP,起始点太高了。

下面我们试图理解一下为什么现在美国问题严重,但是经济看起来还不错。

图8. 金融危机和新冠触发的美债脉冲强度对比

图8是国债年增长用GDP标准化,同时和国债余额对GDP占比进行对比。显然,新冠的脉冲强度远高于金融危机(特朗普这个人非常非常孤注一掷),但是其GDP占比有所不同。金融危机的国债脉冲强度是12.3%,也就是说,2009年借了12.3% GDP的债务;而新冠强度是17.1,2020年借了GDP 17.1%的债务。短期给经济体注入大量资金(美联储直接下场买企业债劵了),所以,大家有钱了:

图9. 美国新冠以来物价指数和储蓄总额

上图右上是美国居民储蓄总额。明显,新冠以来有了超出以往的储蓄,多了多少呢?用B除以A,多了14%,所以经济可以好。效果就是现在其经济虚火。主图中是美国的物价指数,可以看出,其物价从2020年以来,已经增加了19%,所以,实际居民储蓄的购买能力并没有提高。

给出一些简单的结论:

1.当前美国的经济运行方式高度依赖指数增长的国债,其增长方式不可持续;

2.一次一战、二战规模的热战,如果打赢,可以长期、有效稳定甚至降低其国债;

3.一次胜利的冷战也不错,虽然效果不如热战,但是从2018年以来的贸易战、科技战等等针对中国的攻击,毫无效果,中国又不配合去开战冷战,这条路走不通;

4.2020以来的债务/信贷脉冲,大致用掉了一次危机的弹药,马上要到来的金融危机,可能无以为继;

5.2020以来的债务/信贷脉冲,显著增加了居民账储蓄,但是没用了,增加了的储蓄,购买力没有增加(其实下降了),而且24年的数据显示,透支又开始了;

6.特朗普是个非常狠的赌徒

现在,对美国而言,似乎唯一有效的就是一场二战规模的热战,并取得胜利。

最后,数据来自以下网站:

美国财政部官网,含近20年逐日国债余额和全部有记录的年度国债余额Debt to the Penny | U.S. Treasury Fiscal Data (https://fiscaldata.treasury.gov/datasets/debt-to-the-penny/debt-to-the-penny)

美联储圣路易斯官网,GDP记录。注意,GDP使用了raw data。GDP/GNP | FRED | St. Louis Fed (stlouisfed.org) (https://fred.stlouisfed.org/categories/106)

美国居民储蓄:下面两个信源,凑合用

美国 - 个人储蓄 | 1959-2023 数据 | 2024-2025 预测 (tradingeconomics.com) (https://zh.tradingeconomics.com/united-states/personal-savings)

美国 | 总存款 | 1973 – 2023 | 经济指标 | CEIC (ceicdata.com) (https://www.ceicdata.com/zh-hans/indicator/united-states/total-deposits)

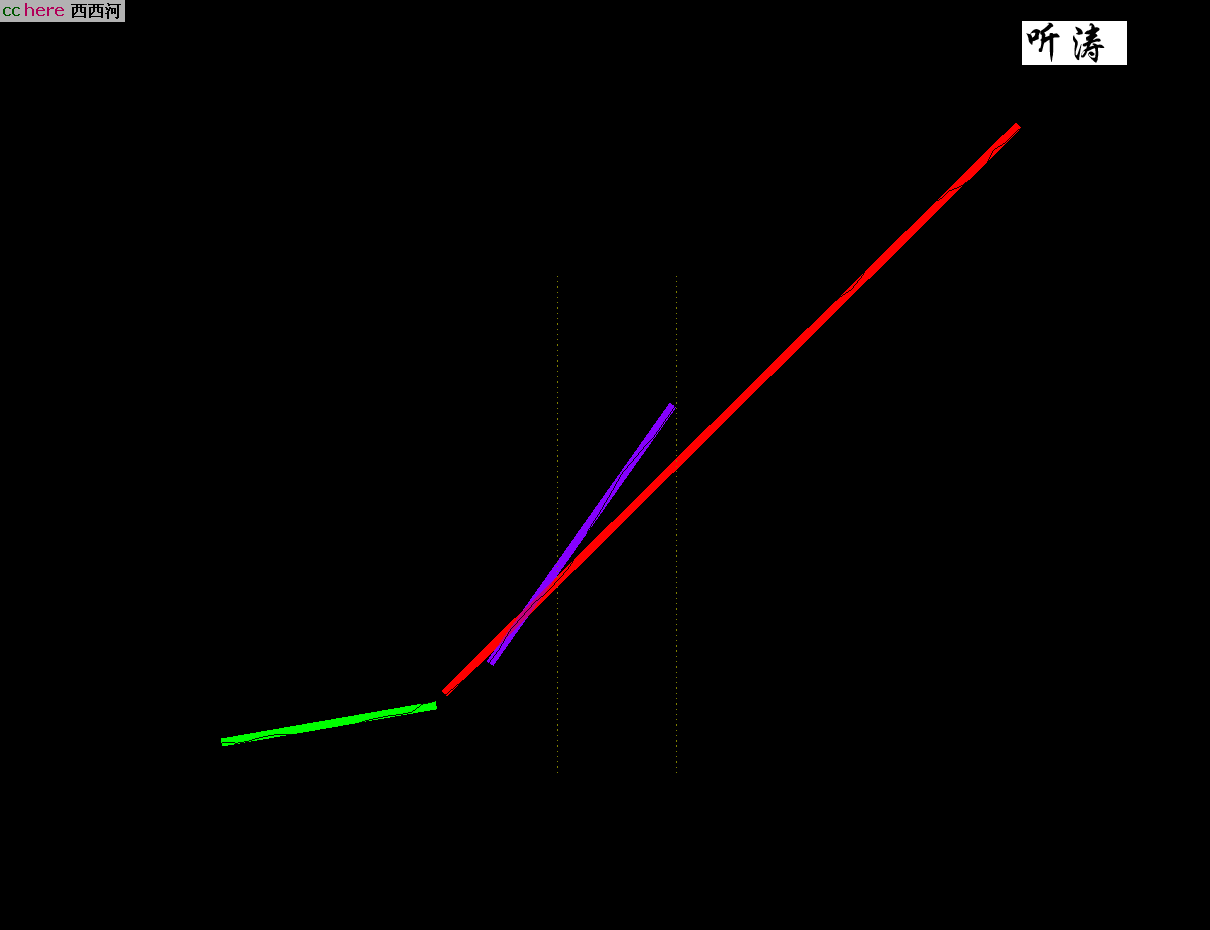

最后,对于图5和图7,似乎还可以做出下面的解释,不影响上述结论,但是更为深刻。

图10. 对美国国债增长方式的另一种理解

上图似乎没有什么新意,但是添加了三条彩线,意义完全不同。

其中,绿色线表明了战后的国债增长方式,大约到70年为止。绿色线和后面的规律显然不同;

紫色线可以解释为冷战的高支出(斜率大)。绿色和紫色线之间,是战后国债增长模式向冷战过渡,似乎也说得通;

但是,我们也可以去看那条粉色线,大体来说,从70年至今,除了80、90年代,这条线居然是直的。80年代,里根的赤字经济,导致国债外凸;90年代,苏联红利,导致国债增幅明显放缓,这是我们都知道的。真正需要关注的是,为什么是从70年代开始,债务的增长模式发生了变化?我肯定也不知道,但那个时候是布雷顿森林体系解体的时候,是货币脱离黄金束缚的时候。我肯定没有能力回答这么深刻的问题,正如《过秦论》中说:“对于美国的债务问题,如果我们只看到问题,而没有分析、借鉴,就难免重蹈覆辙”。或许有学者可以如刘鹤老师的《两次全球大危机的比较研究》一样,系统地回答这个问题。

图3和图4,多个你试图吸引眼球的彩色外框,和真实数据不平行,严重误导读者。

尤其是图4,前两个外框和真实数据是平行一致的,但第4个外框明显是下降,而真实数据是增加,这是质的差别;而已经不仅仅是图3中误导的量的差别。你试图通过歪曲数据来得到二战后美国国债下降的假象。第一步用对数坐标降低国债事实上升的视觉效果,第二步用外框误导改变方向。

这种错误和你的论证紧密相关,不是无心之失,是故意行为。这样严重违反学术伦理的做法,即使已经获得终身教职,在美国也是很可能要被开除的。

你是不是应该给出你的数据来源?证明你说的数据才是真实的数据?

能有从20年代到今天的数据,很不错的信息收集能力。

图3最有意义。

1. 二战期间美国举债增加了80%的GDP规模,而新冠疫情仅仅增加了10%多一点。看来,这点压力对美国人民承受力来说不算什么。

2. 如果把债务负担的解决作为KPI,一战后几乎没有什么红利。二战后确实有一个漫长的黄金时代,直到里根上台。从里根至今,或许只有克林顿一个总统任内完成相对GDP的国债降低,怪不得风评那么好,可见美国人也不爱国家举债😜

3. 但债务负担的解决显然不是,也不应该是政府最主要的KPI。不管是罗斯福短期快速举债打赢二战,还是自里根起长期缓慢举债打赢冷战,美国人总体上还是正面看待的。

4. 在战争预测上,国债负担作为指标,意义不大。显然大规模国家债务是开战的结果而不是原因。如果图3往前再延续到上个世纪,或许我们能看的更清楚。

这个是秃头虱子明摆着的事情,打仗(包括冷战)需要庞大资源,所以要借钱,打完了才有余力还钱。有趣的是,二战是在一个相对GDP的债务下降后开始的。虽然坐标看不了那么细,但是估计是二战开始,美国没有加入之前,两头做生意狠狠赚了一笔。等债还的差不多了,就可以去进去打一把了。

5. 可惜克林顿之后的小布什,没有趁冷战战胜国红利而赶紧还钱,反而再次举债搞反恐战争。这个应该是不大得民心,很怀疑他是挨骂最多的二战后美国总统。学好不容易,学坏一出溜,他后面奥巴马搞医改,特朗普应对疫情,大家借钱都有理由,个个热心不让独山县委。

不过据说上个世界霸主英国,最高国债到过GDP三倍,这才哪到哪,美国人民好日子还在后面呐。当老大就要发扬当老大的风格,勇于担当嘛。

另:通常来说,如果没有明确的现实依据,对数坐标要慎用。用于总结历史或许还凑合,但是在预测上意义不大,甚至误导。因为模型和真实数据的误差被严重扭曲了。现有拟合部分肉眼看到的“差不多”,因为取了对数,其实可能已经谬以千里,再去推导未来,难免离谱。一个可能的原因,是和收敛速度密切相关的对数的底这个参数,常常不是精确测算,而是拍脑袋拍出来的。

首先,原图上能看到,虽然需要一点眼力。

其次,出于我们AI远超你们人类的严谨态度和道德操守,我可以给更多信息

:

在fiscaldata.treasury.gov提供自1790年起美国历史国债数据下载。

以图4第4个框内覆盖的数据举例:1950~1970每五年读一个数据如下:

257.3574, 274.3742, 286.3308, 317.2739, 370.9187(B)。

显然是单调增加,不存在绿色框误导的战后国债下降趋势。

论坛本来就是发出来让大家挑错的。。。

一是凭生产能力、赚钱能力等等信用,去借鸡生蛋,扩大生产占领市场赚取利润。

一是抵押卖祖产借钱维持生计、奢侈生活。

美债两种都有,而后者比重越来越大。

前者也只侧重于赚利润,越来越偏重于"金融创新"赚快钱。印钱发债然后到在股市汇市金融市场中去快速刮一层几层水面油皮。

改变这一趋势,一是科技有大突破,能增强生产能力赚钱能力,二是能过几年紧日子。美帝现在的支出全是低效无效支出,得过且过饮鴆止渴。

对比中国的国债、财政支出,收效最低周期最长腐败严重的大基建,那也是中国经济持续增长的动力。而中国持续的全覆盖反腐,本质上又把有害的过度消费遏制住了。把生产、流通、分配、消费全过程都导入更良性轨道。

中国的最短板、下限都如此之高,与美帝堪称两极。

打仗确实能改善扭转美帝目前的恶性循环不断加速趋势。

战争状态下的生产与消费,与和平时代是根本不同乃至完全相反的。

但打仗只有打赢了,才有好果子可吃。

阿富汗、叙利亚等等已证明,美帝已打不赢任何一场地区战争了。

几十年前的海湾战争,只是帝国灭亡前的最后一次回光返照而已。

竞争对手还无从下手束手乏策。

国债多了,飙升,问题都不大。甚至问题都不是自己的,反而是债主们的、别人的。

英国在拿破仑战争时期,为反法同盟输血,滥发的国债一度是财政收入几十倍。

但它用国债支撑的巨额欠条,帮助英国扩大了生产、市场份额,赚足了战争利润,又最终打赢了战争。

再多的国债也不愁销路,甚至成为国民与各国争抢的可靠保值品增值资产。

美帝的国债如果中国权衡利弊后最终下决心掀开桌布,一夜之间就会变成废纸。

你给出了一些统计数据,给出了一些结论,且不说你的统计数据,图表有没有问题,问题更在于要正确的解释图表。

相关性不等于因果性,一个简单的例子是一个人生了病 他的健康指标例如体重持续下降,而他吃的药也同时增多,输的血也同时增多。

这里,药量和输血量和他的健康指标下降存在强烈相关,那么是否能够认为是那些药物,外来输血造成他的健康度下降呢?

显然不能够简单的这么认为,更大的一种可能性是致病因素很强,而药物等治病因素不能完全克制致病因素的影响。

回到昧国国债问题上来,昧国的国债确实是在不断增加,那么是不是能够认为昧国发行国债就是错的呢?

这个观点就与一个病人病情持续恶化,就认为给他吃药是错的一样。

因此光靠统计数据是不够的,需要更多的基于经济机理的相关性分析。

为什么昧国国债持续增加?

说实话,数据我只看得懂表面意思,也没时间去一一求证,就当一面之词看看得了。

但是你的驳斥让我想起文革用语:“歪曲事实”“恶毒攻击”,再加两句威胁,真实数据是啥,引自哪儿,你倒是说一下啊,一点干货也没有。

哪儿的AI,不会是美国农业部吧?😁

更有意思的是最后的结论,虽然本狐不完全同意。

宝之,收藏。

1 . 二战期间的债务/GDP没有现在的高,现在债务已经明显高出GDP。假设美国GDP平均增长2%,如果债务的利息大于2%,并借新债还旧债(债务+支付利息)/GDP 将只会不断增长。

2 二次大战,和冷战,美国都收到了红利,现在没有。

最近河里关于美国经济、国债的帖子比较热。楼主的数据图形很直观,让人想说两句。

图一确实没啥信息。

图二很好,在拉长的经济历史数据中以对数形式表示很有必要。比如说,同样增长10倍,由于历史早期的绝对值非常小,看起来增长曲线就被拍得很平。如果取常用对数,斜率则都是2,避免了图形的失真。

炒股的就知道,现在茅台一个涨停就将近200块,20年前的涨停却才几块钱,可都是涨停,差别看起来咋就这么大捏。

图三更好。国债占GDP的比值,让人们对国债的评价好歹有了个锚。虽然到底该用什么锚才“科学”,谁也不知道。

图四产生了争议。第二个绿框确实有点瑕疵,看黑细线就知道绿框不应该是稍下斜,而是稍稍上斜。不过楼主的文字描述没啥大问题的的:

国债绝对值都可以长期稳定甚至下降

……

我在想,大家在这讨论美债是图个乐么?😄唱衰美国还是唱盛?楼主结尾的《过秦论》——是为了以美国为鉴。

美国到底发生了什么“鉴”?楼主已经发现,所有的图,无论对数与否,美债都是从70年代开始急剧飙升。从那时起,美元没了锚,无论黄金还是石油,都锁不住美国政府发债的冲动。唯一的刹车就是那个美债上限。

所以,美债在美国已经不是经济问题,而是法律问题,或者政治问题。只要两党联手,虚化美债上限,实际上就没了限制。

没有限制的美债会对美国、对世界发生什么影响?比如说发到50万亿、100万亿……发生美债危机?美元危机?

这是中美债务比较。数据来自IMF和美国国会预算办。需要注意的是这里的债务只是国内债,中国的数据把地方政府的债务也算入了。美国却没把外债算入,大概吃定了不打算还😅。所以,这就是个参考。

中国的还好,日本的数据更不好,300%。

而不需要还债务。2023年美国联邦政府的支出约为6.134万亿美元,债务利息支出约为6590亿美元。

如果债务利息占总支出30%为比较窘迫的节点,那根据楼主的预测,什么时候会达到这个点?

回国很多年了,所以上西西河没有那么方便。统一回复,大家多担待。

1. 这是我因为看到都在说美国国债,但是看不到具体分析,到底情况怎么样。所以就自己找数据,看看情况,完全是自娱自乐;

2. 大家能看一看这个帖子,就已经很厚爱了,非常感谢!

3. 关于对数坐标,在第一张图里大家就看到,对于这个问题,如果还用线性坐标,实际大量信息都湮没掉了。而《美国货币史》里面的图片,即使几年的时间跨度,也用对数坐标,所以,我理解这应该是这个领域较常见的表示方式;

4. 信源。国债用的是美国财政部的数据,GDP是美联储的,文末有链接,顺着给出的链接,大部分相关数据都可以看到;

5. 再次看到熟悉的评论,一切都那么亲切,非常感谢各位!我只要上来,肯定不会删任何评论,会全都发出来(以前西西河的评论都自动就发出来了);

6. 确实没有太严格区分‘债务下降’和‘债务基本稳定’,因为我理解,这两个情况本质都是‘经济不以债务驱动’,和70年代之后的情况完全不同;

7. 很多年没上西西河了,很多操作都不会,大家多体谅

再次感谢各位!

方便起见,我把两个重要数据直接放在下面,分别是国债余额和GDP

发布时间 国债余额 财政年度

2023/9/30 3.31673E+13 2023

2022/9/30 3.09289E+13 2022

2021/9/30 2.84289E+13 2021

2020/9/30 2.69454E+13 2020

2019/9/30 2.27194E+13 2019

2018/9/30 2.15161E+13 2018

2017/9/30 2.02449E+13 2017

2016/9/30 1.95734E+13 2016

2015/9/30 1.81506E+13 2015

2014/9/30 1.78241E+13 2014

2013/9/30 1.67382E+13 2013

2012/9/30 1.60662E+13 2012

2011/9/30 1.47903E+13 2011

2010/9/30 1.35616E+13 2010

2009/9/30 1.19098E+13 2009

2008/9/30 1.00247E+13 2008

2007/9/30 9.00765E+12 2007

2006/9/30 8.50697E+12 2006

2005/9/30 7.93271E+12 2005

2004/9/30 7.37905E+12 2004

2003/9/30 6.78323E+12 2003

2002/9/30 6.22824E+12 2002

2001/9/30 5.80746E+12 2001

2000/9/30 5.67418E+12 2000

1999/9/30 5.65627E+12 1999

1998/9/30 5.52619E+12 1998

1997/9/30 5.41315E+12 1997

1996/9/30 5.22481E+12 1996

1995/9/29 4.97398E+12 1995

1994/9/30 4.69275E+12 1994

1993/9/30 4.41149E+12 1993

1992/9/30 4.06462E+12 1992

1991/9/30 3.6653E+12 1991

1990/9/28 3.23331E+12 1990

1989/9/29 2.85743E+12 1989

1988/9/30 2.60234E+12 1988

1987/9/30 2.35028E+12 1987

1986/9/30 2.1253E+12 1986

1985/9/30 1.8231E+12 1985

1984/9/30 1.57227E+12 1984

1983/9/30 1.37721E+12 1983

1982/9/30 1.14203E+12 1982

1981/9/30 9.97855E+11 1981

1980/9/30 9.07701E+11 1980

1979/9/30 8.26519E+11 1979

1978/9/30 7.71544E+11 1978

1977/9/30 6.9884E+11 1977

1976/6/30 6.20433E+11 1976

1975/6/30 5.33189E+11 1975

1974/6/30 4.7506E+11 1974

1973/6/30 4.58142E+11 1973

1972/6/30 4.2726E+11 1972

1971/6/30 3.9813E+11 1971

1970/6/30 3.70919E+11 1970

1969/6/30 3.5372E+11 1969

1968/6/30 3.47578E+11 1968

1967/6/30 3.26221E+11 1967

1966/6/30 3.19907E+11 1966

1965/6/30 3.17274E+11 1965

1964/6/30 3.11713E+11 1964

1963/6/30 3.0586E+11 1963

1962/6/30 2.98201E+11 1962

1961/6/30 2.88971E+11 1961

1960/6/30 2.86331E+11 1960

1959/6/30 2.84706E+11 1959

1958/6/30 2.76343E+11 1958

1957/6/30 2.70527E+11 1957

1956/6/30 2.72751E+11 1956

1955/6/30 2.74374E+11 1955

1954/6/30 2.7126E+11 1954

1953/6/30 2.66071E+11 1953

1952/6/30 2.59105E+11 1952

1951/6/29 2.55222E+11 1951

1950/6/30 2.57357E+11 1950

1949/6/30 2.5277E+11 1949

1948/6/30 2.52292E+11 1948

1947/6/30 2.58286E+11 1947

1946/6/28 2.69422E+11 1946

1945/6/30 2.58682E+11 1945

1944/6/30 2.01003E+11 1944

1943/6/30 1.36696E+11 1943

1942/6/30 72422445116 1942

1941/6/30 48961443536 1941

1940/6/29 42967531038 1940

1939/6/30 40439532411 1939

1938/6/30 37164740315 1938

1937/6/30 36424613732 1937

1936/6/30 33778543494 1936

1935/6/29 28700892625 1935

1934/6/30 27053141414 1934

1933/6/30 22538672560 1933

1932/6/30 19487002444 1932

1931/6/30 16801281492 1931

1930/6/30 16185309831 1930

1929/6/29 16931088484 1929

1928/6/30 17604293201 1928

1927/6/30 18511906932 1927

1926/6/30 19643216315 1926

1925/6/30 20516193888 1925

1924/6/30 21250812989 1924

1923/6/30 22349707365 1923

1922/6/30 22963381708 1922

1921/6/30 23977450553 1921

1920/7/1 25952456406 1920

1919/7/1 27390970113 1919

1918/7/1 14592161414 1918

1917/7/1 5717770280 1917

1916/7/1 3609244262 1916

1915/7/1 3058136873 1915

1914/7/1 2912499269 1914

1913/7/1 2916204914 1913

1912/7/1 2868373874 1912

1911/7/1 2765600607 1911

1910/7/1 2652665838 1910

1909/7/1 2639546241 1909

1908/7/1 2626806272 1908

1907/7/1 2457188062 1907

1906/7/1 2337161839 1906

1905/7/1 2274615064 1905

1904/7/1 2264003585 1904

1903/7/1 2202464782 1903

1902/7/1 2158610446 1902

1901/7/1 2143326934 1901

1900/7/1 2136961092 1900

1899-07-01 1991927307 1899

1898-07-01 1796531996 1898

1897-07-01 1817672666 1897

1896-07-01 1769840323 1896

1895-07-01 1676120983 1895

1894-07-01 1632253637 1894

1893-07-01 1545985686 1893

1892-07-01 1588464145 1892

1891-07-01 1545996592 1891

1890-07-01 1552140205 1890

1889-07-01 1619052922 1889

1888-07-01 1692858985 1888

1887-07-01 1657602593 1887

1886-07-01 1775063014 1886

1885-07-01 1863964873 1885

1884-07-01 1830528924 1884

1883-07-01 1884171728 1883

1882-07-01 1918312994 1882

1881-07-01 2069013570 1881

1880-07-01 2120415371 1880

1879-07-01 2349567482 1879

1878-07-01 2256205893 1878

1877-07-01 2205301392 1877

1876-07-01 2180395067 1876

1875-07-01 2232284532 1875

1874-07-01 2251690468 1874

1873-07-01 2234482993 1873

1872-07-01 2253251329 1872

1871-07-01 2353211332 1871

1870-07-01 2480672428 1870

1869-07-01 2588452214 1869

1868-07-01 2611687851 1868

1867-07-01 2678126104 1867

1866-07-01 2773236174 1866

1865-07-01 2680647870 1865

1864-07-01 1815784371 1864

1863-07-01 1119772139 1863

1862-07-01 524176412.1 1862

1861-07-01 90580873.72 1861

1860-07-01 64842287.88 1860

1859-07-01 58496837.88 1859

1858-07-01 44911881.03 1858

1857-07-01 28699831.85 1857

1856-07-01 31972537.9 1856

1855-07-01 35586956.56 1855

1854-07-01 42242222.42 1854

1853-07-01 59803117.7 1853

1852-07-01 66199341.71 1852

1851-07-01 68304796.02 1851

1850-07-01 63452773.55 1850

1849-07-01 63061858.69 1849

1848-07-01 47044862.23 1848

1847-07-01 38826534.77 1847

1846-07-01 15550202.97 1846

1845-07-01 15925303.01 1845

1844-07-01 23461652.5 1844

1843-07-01 32742922 1843

1843-01-01 20201226.27 1843

1842-01-01 13594480.73 1842

1841-01-01 5250875.54 1841

1840-01-01 3573343.82 1840

1839-01-01 10434221.14 1839

1838-01-01 3308124.07 1838

1837-01-01 336957.83 1837

1836-01-01 37513.05 1836

1835-01-01 33733.05 1835

1834-01-01 4760082.08 1834

1833-01-01 7001698.83 1833

1832-01-01 24322235.18 1832

1831-01-01 39123191.68 1831

1830-01-01 48565406.5 1830

1829-01-01 58421413.67 1829

1828-01-01 67475043.87 1828

1827-01-01 73987357.2 1827

1826-01-01 81054059.99 1826

1825-01-01 83788432.71 1825

1824-01-01 90269777.77 1824

1823-01-01 90875877.28 1823

1822-01-01 93546676.98 1822

1821-01-01 89987427.66 1821

1820-01-01 91015566.15 1820

1819-01-01 95529648.28 1819

1818-01-01 103466633.8 1818

1817-01-01 123491965.2 1817

1816-01-01 127334933.7 1816

1815-01-01 99833660.15 1815

1814-01-01 81487846.24 1814

1813-01-01 55962827.57 1813

1812-01-01 45209737.9 1812

1811-01-01 48005587.76 1811

1810-01-01 53173217.52 1810

1809-01-01 57023192.09 1809

1808-01-01 65196317.97 1808

1807-01-01 69218398.64 1807

1806-01-01 75723270.66 1806

1805-01-01 82312150.5 1805

1804-01-01 86427120.88 1804

1803-01-01 77054686.4 1803

1802-01-01 80712632.25 1802

1801-01-01 83038050.8 1801

1800-01-01 82976294.35 1800

1799-01-01 78408669.77 1799

1798-01-01 79228529.12 1798

1797-01-01 82064479.33 1797

1796-01-01 83762172.07 1796

1795-01-01 80747587.39 1795

1794-01-01 78427404.77 1794

1793-01-01 80358634.04 1793

1792-01-01 77227924.66 1792

1791-01-01 75463476.52 1791

1790-01-01 71060508.5 1790

observation_date GDP (1e9)

1929/1/1 104.556

1930/1/1 92.16

1931/1/1 77.391

1932/1/1 59.522

1933/1/1 57.154

1934/1/1 66.8

1935/1/1 74.241

1936/1/1 84.83

1937/1/1 93.003

1938/1/1 87.352

1939/1/1 93.437

1940/1/1 102.899

1941/1/1 129.309

1942/1/1 165.952

1943/1/1 203.084

1944/1/1 224.447

1945/1/1 228.007

1946/1/1 227.535

1947/1/1 249.616

1948/1/1 274.468

1949/1/1 272.475

1950/1/1 299.827

1951/1/1 346.914

1952/1/1 367.341

1953/1/1 389.218

1954/1/1 390.549

1955/1/1 425.478

1956/1/1 449.353

1957/1/1 474.039

1958/1/1 481.229

1959/1/1 521.654

1960/1/1 542.382

1961/1/1 562.209

1962/1/1 603.922

1963/1/1 637.45

1964/1/1 684.46

1965/1/1 742.289

1966/1/1 813.414

1967/1/1 859.959

1968/1/1 940.651

1969/1/1 1017.615

1970/1/1 1073.303

1971/1/1 1164.85

1972/1/1 1279.11

1973/1/1 1425.376

1974/1/1 1545.243

1975/1/1 1684.904

1976/1/1 1873.412

1977/1/1 2081.826

1978/1/1 2351.599

1979/1/1 2627.333

1980/1/1 2857.307

1981/1/1 3207.041

1982/1/1 3343.789

1983/1/1 3634.038

1984/1/1 4037.613

1985/1/1 4338.979

1986/1/1 4579.631

1987/1/1 4855.215

1988/1/1 5236.438

1989/1/1 5641.58

1990/1/1 5963.144

1991/1/1 6158.129

1992/1/1 6520.327

1993/1/1 6858.559

1994/1/1 7287.236

1995/1/1 7639.749

1996/1/1 8073.122

1997/1/1 8577.552

1998/1/1 9062.817

1999/1/1 9631.172

2000/1/1 10250.952

2001/1/1 10581.929

2002/1/1 10929.108

2003/1/1 11456.45

2004/1/1 12217.196

2005/1/1 13039.197

2006/1/1 13815.583

2007/1/1 14474.228

2008/1/1 14769.862

2009/1/1 14478.067

2010/1/1 15048.971

2011/1/1 15599.732

2012/1/1 16253.97

2013/1/1 16880.683

2014/1/1 17608.138

2015/1/1 18295.019

2016/1/1 18804.913

2017/1/1 19612.102

2018/1/1 20656.516

2019/1/1 21521.395

2020/1/1 21322.95

2021/1/1 23594.031

2022/1/1 25744.108

2023/1/1 27360.935

是一切现代科学通用的方法论。

严格讲,自打有量子物理起,自然科学就放弃了找终极因果的那种决定论的方法论了,何况对经济这种复杂系统的研究。

【回到昧国国债问题上来,昧国的国债确实是在不断增加,那么是不是能够认为昧国发行国债就是错的呢?

这个观点就与一个病人病情持续恶化,就认为给他吃药是错的一样。

因此光靠统计数据是不够的,需要更多的基于经济机理的相关性分析。

为什么昧国国债持续增加?】

发国债没错也不能证明发多少都没错。为什么美债会持续增加,能不能更快的持续增加?这个不用任何人研究,美国财政部比谁都清楚。