主题:雷斯尼克家族,开心果与加州山火 -- 亮子

- 共: 💬 108 🌺 727 🌵 22

不精怎么挣钱,考的就是速算,题不算难,但量非常大。

当初我们冷门专业,成绩中上的都去美国考精算师了。

保险在国内的认知里,是一个比较民生、保障性质的东西,但在美国的环境里,insurance这个词,是有些“赌博”的性质的。比如我以前看德州扑克节目,就经常有人买insurance。

其实也正常,无论是赌博,还是房屋着火保险,都是一个概率+赔率的游戏,只不过在保险里,投保人被动扮演了“庄家”的角色。

-

不过话分两边,这个行业怎样,它只要存在,你政府要去管它,就还是得尊重客观规律。

人家一个专门在钱、赔率里钻营的行业,还能让你政府里的菜鸟轻而易举地拿捏住?你政府把表面上的问题给摁住了,那雷就会在你最意料不到的时刻,以更炸裂的方式,给你惊吓。

如果把所有的顾客拟人成一个人。保险的业务就是你给他1000。等你需要的时候他还你500的业务。

你的保费减去你的索赔才是他的利润。

所以各种操作:

医保可以,最好只保年轻不生病的人。

房屋保险可以,但是你这里的大概率自然灾害另算钱。

汽车保可以:我们愿意给没出过车祸的人投保。

excel就足够了。

我有个侄女,自己开车一年内连出事故带自己开到坑里索赔三四次。

终于在保险到期之前被人追尾,全损,成功战胜精算师。

穷人甩给富人,资本家甩给外国。

甩锅都甩出艺术来了。比如前两年那个救灾社会主义论,其实真在美国住过的人都知道,就是为了甩锅打的官腔而已 - 在美国反社会主义是远比救灾更重要的事。用意识形态来掩饰自己的无能,你还不好说什么。

全民大甩锅的好处就是不用改,甩锅单纯就是为了甩锅,没有问责,没有变革。因为这个锅可能被一长串甩下来有几十几百号责任人,你要改都无法克服政治正确明说谁是第一号责任人 - 人人都套了无数个盾。比如医保问题,比如螺丝钉几万一包,比如枪支问题。

所以其实不如雅典,连投票处决都做不到。

一代一代人就这么过来了。认为也没有什么改的必要。

钢筋水泥最主要的问题主要就是耗费工时,耗费人力。人力成本又这么高。现在就连木头房子都不给你现场做了。都是在一个工厂里一面墙一面墙的加工好。到了现场,一拼装。一天一套房轻轻松松。

喜欢水泥房的也快有机会了。3D打印房。由于人力消耗极少。很有潜力。 现在可能还是机器成本有点高。等过几年成本摊薄了,我看是一个竞争对手。

如果美国一个人坚持要盖钢筋水泥房。我认为他最大的目的可能是防止仇家来抢。面对常规武器,钢筋水泥房就是堡垒。 木头房,钢结构跟本没法比。

中间这个房子奇迹般在大火中保存下来的原因是前后院子里装了浇草坪的喷水的东西。房主在火灾来临之前打开了。

另外的图片显示,相聚不到3米的汽车中金属部件被烧化了,草地还是绿色的。也是喷水装置的功劳。

上一个保险期内出过几次险?

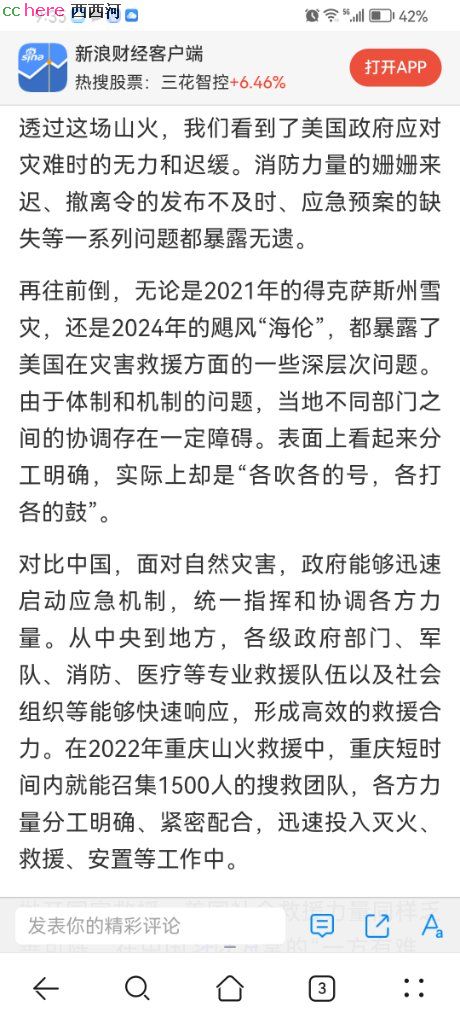

这年头,中美两国自然灾害都不少。

中国人是怎么做的。美国人是怎么做的。对比一目了然。

说植物物种竞争,中国的植物物种不竞争?

甩锅环保,说不让小火小范围烧山,中国就没有环保?中国就让小火烧山了?中国连麦秸和玉米杆都不让烧!

说大城市虹吸效应,重庆小么?上海小么?北京小么?深圳小么?随便哪个大城市不是上千万人口。

这种火真烧起来,水的作用不大。 消防员的作用主要是救人。能把人引导到安全的地方就算成功。过去的话,房子被烧了虽然损失也很大,但是不是想象那种血本无归。

水的作用不大?那2022年重庆的山火是怎么扑灭的?

房子被烧了还不是血本无归?美国灾区的人都这样自己安慰自己的?

无能就是无能!

任何一个国家,都要各种自然灾害,地震,台风,飓风,雪灾,洪涝,暴雨,山火,城市火灾……

治国怎么做到遵守客观规律?

保险的作用是什么?

政府的作用是什么?

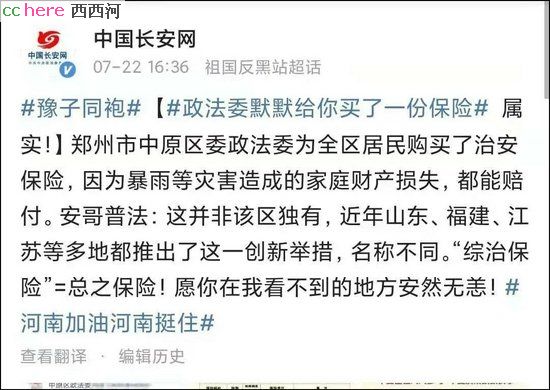

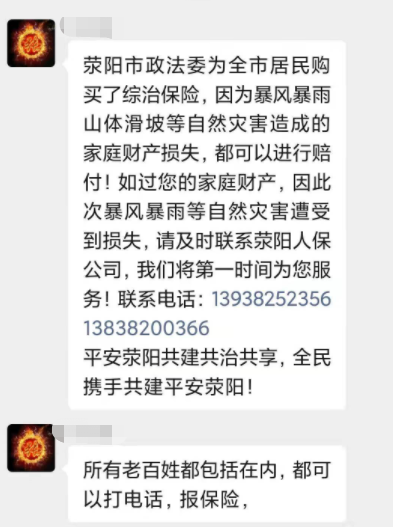

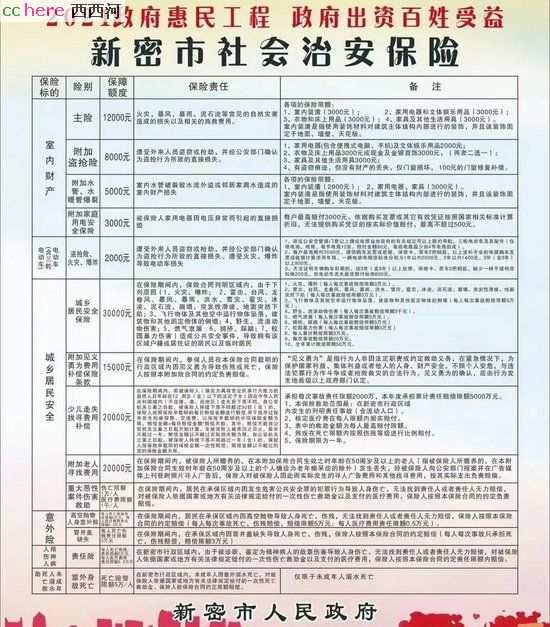

2021年郑州721大暴雨,郑州普通人发现“有人”“提前”给自己买了一份保险。

虽然钱不多,给每户提供最高10000元的保障额度,其中室内财产主险保障额度为5000元,还有总计5000元的附加盗抢险和电动车盗抢险。保费资金来源为中原区财政。

但是,总比没有强吧!

再说了10000元,也不是小数目了。

还有汽车险,我同学斯柯达昊锐,被水淹了,车买的好像是是18万,赔了好像是20万,反正是赔付的钱比买价还高。马上买了新车。我都纳闷这保险是怎么算的。还是我听错了?

金融业在中国,被大v公开骂吸血鬼,咒他们“进去”。

但是,金融业在美国,属于客观规律,得尊重!

美国的客观规律是有点多?

一袋螺丝9万美元是客观规律,每年死于枪击4.5万是客观规律,20%儿童被“炼”是客观规律,变性是客观规律。这些客观规律都得尊重!美国尊重的就比较好!

长期干,影响自身的福报

10块的东西卖100. 100的东西出险的时候,尽可能不付。

保险尤其C端,核心业务能力是培训。传销也是

这话是一个业内人的总结

如果把所有的顾客拟人成一个人。保险的业务就是你给他1000。等你需要的时候他还你500的业务。

如果保险业是这么地单纯与良心,顾客的怨气是从哪来的呢?

异化的保险业实质上是一个第三方会员制企业,顾客消费的是概率随机性服务,但保险业不直接提供服务,保险业收会员费(沉没成本)提供服务折扣价。服务市场价越高折扣价越有吸引力,此时服务的直接提供方(企业)就与保险业达成了一致。服务市场价可以虚高不降,企业与保险业就不指望赚这份钱,有会员费打底,顾客付出沉没成本后完全无力与保险业加企业的联合体对抗,还有能力的就主动去交会员费吧,没能力的去面对“市场价”的服务。

今天也许未来很多年都是求之不可得的。