主题:【老拙侃股票54】实盘第6次周汇报 -- 老拙

基本面中线实盘投资组合(选股:低市盈率、确定增长、价值创造股中线投资;操作:在回调时买入,涨幅超过15—20%以上部分卖出,下跌买回;市盈率过高时分批卖出,下跌分批买回;基本面发生负面变化时全部卖出)。

第六周周汇报

本周操作:

本周按经过调整的计划,

[包头铝业]分别在18.46—20.28元共卖出4300股,减持至10000股;

[太钢不锈]分别在24.28-25.5元共买入1800股,增持至3500股。

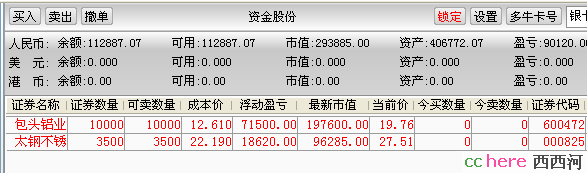

帐户持仓情况如下:

起始日期:2007年3月12日

起始金额:300000元

持有现金:112,887元(占27.5%)

股票市值:293,885元(占72.5%)

组合现值:406,772元

浮动盈亏:106,772元 或 35.59%(比上周上升18个百分点)

同期沪指涨幅22%(2937.91-3584.2)。

持仓评估:

本周实盘浮动盈利开始大幅超越大盘,同期涨幅高于大盘13.5个百分点或61%(查了一下,模拟盘是运行到20周时才高于同期大盘涨幅60%的)。而且特别应该提到的是,这个超越,并不是在满仓高风险的情况下取得的。说明:小资金按“低市盈率、确定增长”进行资产配置,超越大盘并非难事。

目前实盘的总资产406000元,其中现金112000元,占到27.5%。在大盘继续上升的同时,实盘持有现金的比例,比上周增加了10%。而且,[包头铝业]的持仓成本为12.61元,低于现价56.7%;[太钢不锈]的持仓成本22.19元,低于现价24%。这说明,即便股市大幅下跌,我们也不会被套住了。可以说是个阶段性胜利吧。

对大势的观察

周四,沪指大跌4.5%,但周五又回升了3.9%。下一步大盘会如何运行,持续上涨,还是回调?可能这是大家都很关心的问题。我个人认为,大盘将会回调,周五的回升,只是前期“跌了就涨”惯性思维的一种表现,预示大盘将会缓步回调。当然,在大盘运行的预测上,老拙实在不是高手,常常出错。所以,我们还是把上涨、盘整、回调三种可能的情况都看一遍:

第一种可能:大盘延续今年以来的“短期大幅回调后立即上涨创出新高”的走法。这时,因为实盘的总资产中仍有近3/4的持股,不耽误挣钱,只是用少挣了钱换回“睡得踏实”。另外也要考虑,即便大盘又涨上去了,它会不会“一骑绝尘,永不回头”?我想不会,因为3600点以上,主要就是散户与游资的博弈了。

第二种可能:沪指在3600点一线盘整。对于大盘来说,实际上这是一种最不好的情况。因为现在每天的成交量巨大,盘整一天,就在这个位置上堆积2000个亿以上的成交量,目前的堆积量已达1万个亿,换手超过20%。假如再盘整几天,就会达到2万个亿。如此大量的堆积,今后假如大盘下跌,这儿就是一个很厚重的阻力位,以后大盘要想再创新高通常需要多次冲击并伴以巨量消化套牢盘;假如大盘上涨,这就是一个很扎实的支撑位,将来除非较大利空就难以击穿。问题在于,盘整之后,大盘会上涨,还是会跌下去?个人认为要做坏的打算。

第三种可能:沪指继续回调。由于有了周五的大幅回升,我们应该可以肯定,即便大盘继续回调,也将是缓跌。跌一把,回一把,一步三回头。这种跌法最难受,较长时间到不了位,每次抢反弹第二天不及时出就会被套住,由于新股民都抱着进来就挣大钱的奢望,这种跌法是新股民最难受的情况,而对于游资来说,则是最好的出货时机。这几天我看了一些报道,比较多的情况是:老股民说前一段总被震荡震出局,这回不怕了死守到底;新股民说下跌正是抄底建仓的好机会。总体情况是——股民不惧大幅震荡坦然处之。这应该就是游资最好的出货时机了,因为等大家都觉得太高了,该跑了,大资金的游资也就出不来了。

好了,我把所有的三种可能都说了。但是我的观点应该是明确的吧?“只挣睡得着的钱”,再加一句:“不挣不是咱的钱”。所以,越涨越应该增持现金。当然,如果您拿着[太钢不锈]这样的市盈率依然很低、成长性确定无疑的好股票,死守着一点也没错。

必须指出的是,在对大盘走势保持相当警惕的前提下,我认为绩优成长股的前景更加看好。因为管理层对于违规炒作的压力越来越大,而新股民必须经历一个在题材股、垃圾股上赔大钱的实际教训之后,才能摆脱那种诱惑。这是指的大部分人,而少数人一辈子都会迷恋于这种“玩的就是心跳”的游戏。总之,绩优成长股的回调,必定小于大盘的回调幅度。

那位说了,我前一段减持了一些股票,现在手里有钱,如果大盘回调,什么时候可以买啊?

其实谁也不知道底在哪儿。我的建议是看量,特别是个股。如果它在下跌途中的成交量大幅萎缩,“量比”降到0.5—0.7之间,就说明没什么人肯卖出了,它的底部就快到了。

实盘备选股票池

简称 07EPS 本周收盘市盈率 20倍市盈率目标价(该价位下的升幅空间)

太钢不锈 2.00元 13.8 40元(45.5%)

包头铝业 1.25元 15.1 25元(26.5%)

鞍钢股份 1.60元 10.8 24元(39.5% 注:按15倍市盈率)

东方电机 2.50元 22.1 50元( 已超过)

豫光金铅 0.85元 19.2 17元(4%)

由此可见,[太钢不锈]仍具有较大的安全边际或者说上升空间,如果下跌依然是增仓的首选。

从本周技术面和消息面看上述个股:

[太钢不锈],根据1季度预增公告和数家研究机构的预测,上调其07年EPS至2元。数家研究机构预测其08EPS为2.5元。

[包头铝业],根据其1季度报告,下调其07年EPS至1.25元。公司在1季度氧化铝价格大幅上涨、铝产品现货价格下跌5%的情况下,主营业务利润率仍然上升了5%,显示产品赢利能力相当好;但是1季度管理费用同比增加1倍,环比增加90%,则大幅拉低了净利润。

[鞍钢股份],以上的计算未考虑配股因素。如果按上周的假定考虑配股的影响,现价的07动态市盈率约为12.7倍,至15倍的剩余上涨空间约为18%。

[豫光金铅],4月份以来,铅、锌、铜价格反复上升,表明公司07年业绩值得期待。上海证券分析师朱立民给与其07、08EPS分别为0.8、1.16元,目标价23.8元(相当于08年20倍市盈率),评级为“未来六个月跑赢大市”。这是我第一次看到券商研究机构对[豫光金铅]的研究报告。报告认为,豫光集团具有从矿产资源、铅锌冶炼一直到“豫光牌”蓄电池的一体化铅产业链的优质资产,“但暂无资产注入计划。分析原因可能是:1)矿山和电解锌项目优质资产注入与否由大股东豫光金铅集团,乃至豫光金铅集团的实际控制人河南省济源市人民政府决断。2)即使有资产注入的设想,在拟注入资产的价值评估和折股价格上仍有难度”。看到一份报道,说豫光蓄电池产品目前供不应求,客户需预交款排队等待10-15天后才能提货。原因主要是由于铅价大涨,致使许多蓄电池厂家亏损停产。今天正好看到一家上市蓄电池公司预告上半年业绩下降50-100%,说明确实如此。这种情况大大有利于豫光金铅乘机扩大蓄电池市场占有率。而随着电动自行车的大量普及(据说电动自行车蓄电池使用一年就需更换)和家庭用汽车的快速发展,中国蓄电池市场的快速发展是必定的。最后,我认为,由于国资委和证监会的大力推动和要求,整体上市消除关联交易被称为“第二次股改”,豫光金铅集团整体上市只是时间问题,这是地方政府想顶也顶不了多久的。说这番话的意思,不是鼓励河友高位买入豫光金铅,而是想告诉在低位(9元以下)买入豫光金铅的朋友:可以出一点以降低持仓成本,但不要一把全扔了,万一这哥们那天想通了来个整体上市呢?就算他2年不上,明年公司33%的税率往下一减,朱研究员说的08EPS1.16元是完全可能的。总之,留一点儿豫光做长线是值得的。

好,下面请大家提出实盘下周操作的意见和建议。您有什么好股票、好想法都可以跟贴提出。今天晚上或明天早上,我总结了大家的看法之后,再发一个帖子,说明下周的操作计划。

谢谢各位。

本帖一共被 1 帖 引用 (帖内工具实现)

- 相关回复 上下关系8

🙂【老拙侃股票54】实盘第6次周汇报

🙂【文摘】鞍钢季报 3 nettman 字1137 2007-04-27 20:29:29

🙂这次你比我快 1 gtssp 字20 2007-04-27 21:24:39

😄[花] 呵呵,偶尔快一点而已! nettman 字0 2007-04-27 22:20:42

🙂花谢,我还有些鞍钢 1 大熊猫 字20 2007-04-27 20:53:30

😜[回花] 鞍钢要配股,所以要打扮漂亮一些! nettman 字0 2007-04-27 22:05:03

😜我也是为了鞍钢的季报又杀回去的,不多,就几手 2 大熊猫 字68 2007-04-27 22:11:23

😜[花] 一样一样的!我也只买了一点,计划冲高到¥20左右就出! 1 nettman 字0 2007-04-27 22:15:45