主题:【原创】简析比较香港上市中资股——众人拾柴 -- 老拙

家园 【原创】简析比较香港上市中资股——众人拾柴 为了投资香港股市,我们首先需要对在港上市的中资作一个全面的分析和比较,这样才能在心中有数的基础上,做到优中选优,通过中长期投资取得较好的、力争超过大盘表现的收益。

事实上,在香港上市的国资股,大多数是优质股。但是它们的股价、成长性等情况差别很大,影响到投资价值,所以我们需要进行比较,优中选优才能战胜大盘。

既然需要比较,就要采用统一的比较方法和指标。为此,我们还是采用“相对的低市盈率,持续的高成长性,确定的价值提升”这三项基本标准。通过比较这三个指标,进行优中选优。

作为第一步,我们不可能进行全面深入的研究,只能先做全面的简析比较。

进行全面的简析比较,如果只靠老拙一人,恐怕就到了猴年马月,黄瓜菜都凉了。所以我想动员大家一起来做,希望大家积极参与。

既然大家一起来做,就需要统一的格式和算法,我做了一个参考格式如下,参与分析的河友请按以下格式写:

1088 中国神华

1、市盈率

2006年每股收益0.965元,07年中报每股收益0.57元。

(注:年报、中报每股收益和增长率,可以在港交所http://www.hkex.com.hk/index_c.htm网站查询个股公开报告)

8月23日收盘31.4元,静态市盈率32倍,中报动态市盈率27.5倍.

评价:相对偏高。

2、成长性

2006年净利润增长11.8%,07年中报增长19.8%。

评价:过往增长率一般。

未来增长持续性:发行A股所得,将用于收购母公司资产和境外收购。A股上市后将不断购入母公司资产,“3-5年内即可完成整体上市,成为一家整体上市的A+H股份。 神华集团可注入上市公司的最核心资产,将是拥有探明储量59.6亿吨煤炭的神东矿区”。 因此具有较好的持续性增长能力。

3、价值提升

8月24日股东大会通过,争取年底发行上市。

4、目标价估算

按2008年净利润自然增长10%估算,另考虑发行A股募集资金约540亿元(发行18亿A股,发行价30元/股)按10倍市盈率收购母公司资产,2008年净利润预测为280亿元,每股业绩按发行18亿A股摊薄后为1.4元。

以30倍市盈率计,12个月目标股价可达42元,升幅31%;

以A股上市后较发行价上涨100%达到60元,A-H股差价为20%计,12个月目标价可达48元,升幅55%。

5、PEG指标

(注:PEG算法统一为——PEG=中报动态市盈率/[(06年增长率+中报增长率)X100/2])

PEG=27.5/[(11.8%+19.8%)X100/2]=1.74

(注:从PEG指标可以看出,港股的估指未必都比A股低。比如我们在相同条件下计算[中信证券]的PEG指标,PEG=33.7/[(490%+440%)X100/2]=0.072,即便按07年增长200%,08年增长率30%计算,PEG指标是0.3)。

本人的其他评价可以加在后面。

最后,为了便于大家阅读,本帖后面只可以跟按上面格式的个股分析(国企股和红筹都可以,已经发行A股的国企股也可以)。

本帖一共被 1 帖 引用 (帖内工具实现)家园 【原创】中国淀粉3838.hk--11.6倍市盈率(总股本变化后 特别注意:经老拙审阅.该股"公司于9月25日发售新股上市,总股本增加到50000万股。昨日,公司发布公告超额配发2250万股,总股本增加到52250万股。这样,07年中期每股盈利摊薄为0.134元(约0.138港元),动态市盈率已超过11倍。"

1.简介

集團是中國玉米澱粉龍頭生產商之一。按玉米澱粉銷售量計,集團於2006年12月獲中國澱粉工業協會评為中國第三大玉米澱粉生產商。

2007年 公司在香港联合交易所主板上市 ,发售价定为每股2.22港元

2006年8月 公司转为外商独资企业

2004年9月 公司与CPI (美国上市的国际知名跨国公司并拥有超过一百年的玉米提炼历史) 成立合资企业(寿光金远东变性淀粉有限公司),主要从事生产及销售变性淀粉,产品广泛应用于造纸、纺织及食品行业

2003年12月 公司业务范围扩至加工销售变性淀粉、饲料、赖氨酸及副产品

2001年8月 公司业务范围扩至包括加工及销售玉米淀粉深加工产品及动物饲料

1998年7月 公司成立,业务范围包括加工及销售玉米淀粉、生产及供应热能及电力

2.市盈率与成长性

中國澱粉04-06年度盈利年複合增長率達32.7%,去年全年純利1.14億元(人民幣,下同),較05年同期8,059.1萬元增41.5%;今年首4個月純利5,068.5萬元,按年增76%;06年歷史市盈率8-10倍。

3、中期报告业绩增长显著

截至2007年06月6個月, 集團錄得中期業績盈利為70.024百萬人民幣,相對上期增長278.26%.,半年业绩0.26元(摊薄0.134元),目前股价3.1元,11.6倍市盈率.

2007年中报

http://sc.hkex.com.hk/gb/www.hkex.com.hk/csm/ShowNews.asp?mkt=hk&FileName=http://www.hkex.com.hk/listedco/listconews/SEHK/20070927/LTN20070927340_C.pdf

中报

http://sc.hkex.com.hk/gb/www.hkex.com.hk/csm/ShowNews.asp?mkt=hk&FileName=http://www.hkex.com.hk/listedco/listconews/SEHK/20070927/LTN20070927340_C.pdf

公司网站

http://www.chinastarch.com.hk/zhcn/default.asp

4、价值提升

见中报,业绩展望部分.主要是深加工赖氨酸系列产品,提高科技含量.(这个搞不懂)

6.主要风险

市场怀疑玉米涨价会影响其业绩,但中报上说,可以转嫁给客户.

家园 中国淀粉3838.hk不是6倍市盈率! 中国淀粉3838.hk

2007年中期净利润7002万元,每股盈利0.2668元人民币(约0.275港元),股价3.1元港币。咋一算,07中期动态市盈率仅5.6倍。

但是,认真研读中报后会发现,中期每股盈利是按26500万股的总股本计算的(请注意财务报告附注中的“每股盈利”)。但是,公司于9月25日发售新股上市,总股本增加到50000万股。昨日,公司发布公告超额配发2250万股,总股本增加到52250万股。这样,07年中期每股盈利摊薄为0.134元(约0.138港元),动态市盈率已超过11倍。

从这个案例中我们看到,对于定期报告的每股赢利,我们一定要检查一下,期后公司的总股本是否发生了变化。如果总股本发生了变化,就要用当期净利润除以最新总股本,重新计算每股盈利和动态市盈率。不论研究A股还是研究港股,这都是读定期报告的重要内容之一。

对于A股来说,最新总股本可以在行情软件的公司资料“股本”中查到,而且许多行情软件中的市盈率数据也是按最新总股本和当期净利润计算的,很容易获取。而港股行情和资料软件就没有提供这些服务,需要我们仔细查证,所以尤其需要注意。说句老实话,我也经常感觉研究港股时查证这个问题挺费劲的。

最后顺便说一句,为了促进大家的自主研究能力,对于象[脖子]河友这样自己作了研究分析的提问老拙一定回复。自己不做研究分析就提问的,老拙也不吱声。

家园 老拙,能否抽空看看,给个意见

家园 【文摘】2007/10/16 光控仍有潜在升幅,目标价39.19 光控仍有潜在升幅

中国国际金融报告指,内地证券市场蓬勃,预期今明两年每日成交金额达2,000亿元人民币及1,800亿元人民币,光大控股(0165)持有证券业务,受惠交易畅旺,来自经纪佣金收入及投资收益可进一步增加,故把○七及○八年整体盈利预测上调21.9%及8.2%。而随着旗下的证券业务上市,光控的价值可被推高,以SOTP定目标价为39.19元,维持买入评级。

报告指,内地A股市场自七月经历过短暂调整后,又回复上升的趋势,踏入九月份以来,市场的每日平均成交金额都在2,000亿元以上,反映了经济增长急速的情况,预期成交持续畅旺,第四季的每日平均成交额将继续企于2,000亿元水平,把今明两年每日平均成交金额预测由原来的1,800亿元人民币及1,600亿元人民币,提高至2,000亿元人民币及1,800亿元人民币。

光大控股旗下的光大证券,受惠市场蓬勃的大环境,有利于经纪佣金收入及利息收入,估计投资收益方面都有不俗表现,该行把光控今年的投资回报由原来预测的80%调高至105%,并把今明两年整体盈利预测上调21.9%及8.2%。

报告预期,光控旗下的光大证券可于明年上半年正式上市,据初步的上市计划,上市规模大约介乎67.2亿元至130亿元人民币,每股定价约为21至25元人民币,发行3.2亿至5.2亿股新股。上市有助体现及强化证券业务的本身价值,按照光控持有光证33.33%股权(按发行5.2亿股新股上市计算),其持有的价值相等于每股21.39元至28.68元。

另外,报告估计光控持有的光大银行权益价值达65.4亿元,加上香港业务的价值在内,把目标价定为39.19元,维持买入的投资评级。

家园 一个有内地概念的港股:稻香控股0573.HK 餐饮股,在香港和内地拥有超过50家餐厅。

现价:2.76HKD

PE:17.4

中报利润增长55%,核心利润增长21%。中国内地的餐厅已经开始盈利,占公司净利润总额的11%左右;香港餐厅的同店销售额增长2.1%,完全受到客流量增加的拉动,超过味千 (中国)1.9%的增幅。

(9月份券商评价)

中银国际评价:优于大市,目标价5HKD

大华继显评价:买入,目标价4HKD

BTW:最近港股散户资金大量向红筹股转移,导致某些香港本地优质公司出现投资机会,大家可以注意一下。

家园 【文摘】2007-10-10 中国石化第三季度业绩或令人失望 瑞银称中国石化(0386.HK)第三季度业绩或令人失望

【开利香港报道】瑞银称,中国石化(0386.HK)第三季度业绩可能令人失望,预计第三季度每股收益为人民币0.15元,较第二季度减少22%,持平於上年同期,因第三季度平均油价仍将保持在每桶64.55美元,而北京方面则还在保持燃料价格不变。该股涨1.2%,至9.61港元,交投活跃,成交额14.8亿港元,部分因美元兑其他主要货币反弹,导致油价前夜走软。中国石化稍早警告称,旗下炼油厂7﹑8两月再度出现营业亏损﹔若油价盘旋於每桶60美元上方,则很难盈利。该公司定於10月底前公布第三季度业绩。

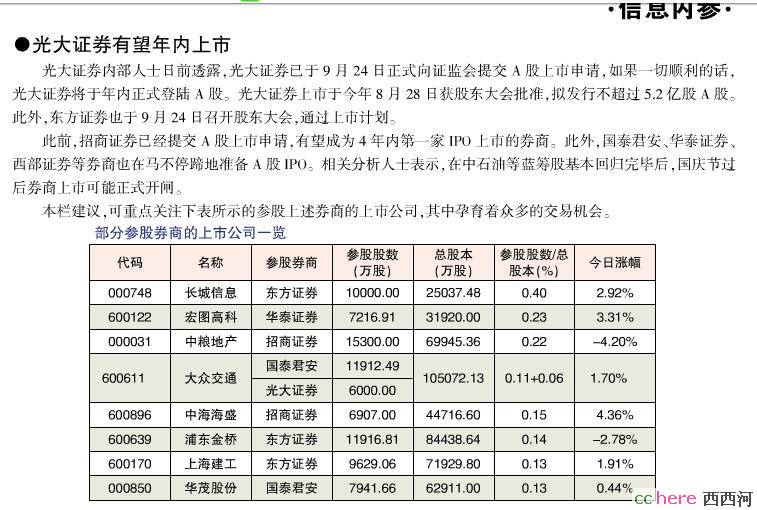

家园 【文摘】光大证券有望年内上市 从某收费小道证券报告看来的,别外传。

家园 【文摘】中国石化:投资价值突出的蓝筹领涨龙头 中国石化:投资价值突出的蓝筹领涨龙头

中国石化(600028):公司是世界级规模的一体化能源化工公司,继06年4月发现迄今为止国内规模最大、丰度最高的特大型整装海相气田---普光气田之后。近期,公司在新疆塔河油田12区新发现1.4亿-2亿吨的原油地质储量。据悉,公司已部署了七口探井,其中的AD4探井日产原油达到1018吨,这是该油田产量最高的一口探井。该探井的高产量意味着塔河油田可能拥有规模高达千万吨的油气储量。塔河油田一直是公司主要的产量来源,新发现的储量进一步加强了上游业务实力。另外,公司准备发行债券,募集资金主要用于川气东送工程项目,该方案包括布置钻井平台、部署开发井、配套建设天然气净化厂、川气东送管道工程等。经初步测算,项目总投资约657亿元。"川气东送"工程已获得国务院正式核准,并列入国家"十一五"重大工程。公司指出,根据目前的勘探开发部署,预计2008年底即可形成天然气生产能力100亿立方米以上,2008年底即可开始供气。大力发展天然气将是我国能源工业未来发展重点,天然气业务有望成为公司的又一亮点。

根据公司发布中期报告显示,今年上半年实现营业收入5668亿元,同比增长15.4%,营业成本4651亿元。同比增加11.11%,毛利率15.45%,较上年同期增加3.3个百分点。2007年上半年公司实现净利润349亿元,同比增长65.3%,基本每股收益为0.403元。以目前最新收盘价计算,其动态市盈率在23倍附近。由于公司正加快开拓上游业务以及可能收购母公司海外资产、人民币升值又降低了进口原油成本、中国成品油价格改革将带给公司未来较好的发展环境,因此多家权威机构维持对公司推荐评级。

该股稳步运行于上升通道之内,近日放量创出历史新高,进入加速上攻阶段。作为市场中投资价值突出的人气龙头,该股一直受到机构的积极追捧,在钢铁,航空等估值洼地相继大幅走高之后,其中期上升格局已然形成,值得重点关注。(首证)

家园 【文摘】光大国际重组尚未启动 未接到集团重组指令 光大国际重组尚未启动 未接到集团重组指令

【开利香港报道】光大集团两大香港上市公司之一中国光大国际有限公司(0257,下称"光大国际")20日傍晚在港发布半年报。有趣的是,时间刚好安排在其“伙伴公司”光大控股(0165)十周年庆祝酒会的次日。然而,与高朋满座的光大控股庆祝酒会形成鲜明对比的是,光大国际的发布会现场显得比较冷清。

按照光大国际行政总裁陈小平的话说,光大国际无疑是光大集团实业资产的主力军。但是,在集团重组进度方面,光大国际的重组却似乎还未真正启动。此前有消息传出,光大实业将由中央汇金公司的全资子公司中国建银投资有限责任公司接管,建银将注资约50亿元,重组光大实业。

陈小平20表示,光大国际的重组还没有具体时间表。到目前为止,光大国际尚未接到母公司光大集团的重组指令。陈小平否认了光大集团目前会将主要精力放在金融资产的重组整合方面,而是认为集团正在“同时考虑”金融资产和实业资产两条线重组方向。陈小平坦承,目前光大集团重组将金融资产和实业资产分开,已经是大势所趋,也是母公司的一个战略考虑。

陈小平说:“现在母公司的主要业务还是在金融方面,应该说,光大集团90%以上的业务都是在金融领域,包括银行、证券、保险等行业,实业这块在母公司业务当中的比重不高,所以光大集团是定位金融控股公司。”但即便如此,陈小平称,尽管集团的主要资产是在金融领域,但却不会因此而对光大国际不加重视。光大国际是光大实业中为数不多的盈利企业,主营业务为环保业务。当天公布的半年报显示,截至2007年上半年,光大国际的股东应占净利润约为1.68亿港元,同比增长95%,营业额约为5.2亿港元,同比增长43%。

其中,环保业务的营业额达4.69亿港元,占公司总营业额的比重为90%,环保业务净利润占比也达到了75%,是公司的主要利润来源。其它业务方面,还包括基建投资和物业投资,经营稳定,由于能给公司带来稳定持续的现金流,因此暂时也无意出售。管理层表示,重组对该公司的业务影响不大。

目前,光大集团直接持股光大国际约56%的股权,其余则全部为公众股东。相比之下,尽管同具重组概念,光大国际的股价走势相比光大控股而言显得较为温和。

港交所数据显示,自8月8日光大集团重组方案获批至今,光大国际股价从2.68港元上涨到9月20日收盘的3.27港元,涨幅22%,光大控股同期涨幅则超过51%。

家园 再看一下银建发展0171