主题:【港股实盘29】第29周——港股确认走出底部 -- 老拙

家园 【港股实盘29】第29周——港股确认走出底部 基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

本周无操作。

持仓情况:

A股持仓

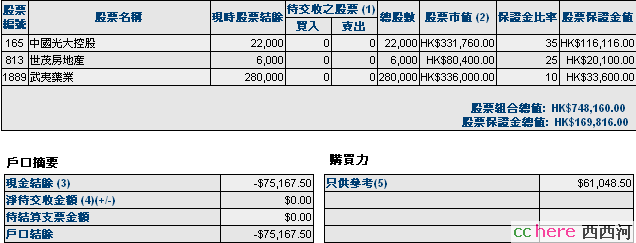

港股持仓

持股情况:

名称 股数 持仓成本 现价(涨幅) 现价的市盈率

中信证券 4400 89.77 52.90(-41.1%) 14.1倍(按07年报)

辽宁成大 100 43.20 27.73(-35.8%) 11.8倍(按07年报)

光大控股 22000 24.82 15.08(-39.2%) 4.8倍(按07年报)

武夷药业 280000 1.36 1.20(-11.7%) 6.7倍(按07年报)

世茂地产 6000 20.42 13.40(-34.4%) 13.6倍(按预测07EPS)

资产情况:

起始日期:2007年10月1日

起始金额:人民币400000元,港币920000元。折合港币1332000元。

持有现金:人民币711元,港币-118446元。折合港币-117664元

股票市值:人民币235533元,港币748160元。折合港币1007246元。

组合现值:折合港币889582元。

浮动盈亏:折合港币-442418元 (比上周下降5个百分点)或-33%。

期间沪深300涨幅-41%(5580.81-3272.49),恒指涨幅-11%(27142.47-24197.78)。

大势观察

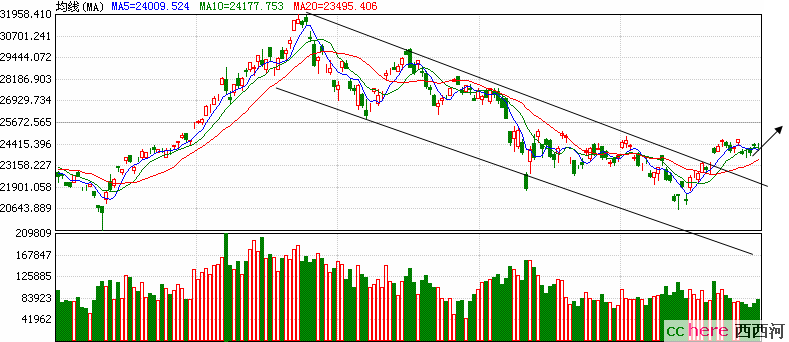

本周在美国股市和A股市场同时下跌的影响下,港股回试支撑。下调的幅度比我预想的小,原来以为至少应该回试20日均线的支撑,结果仅短暂跌破10日均线,周五仍站稳了10日均线。周末,美国股市在谷歌业绩增长的鼓励下大幅上涨,已突破今年以来底部震荡的颈线,下周港股亦将继续上升,尽管不能排除未来的震荡,但技术形态已确认走出底部。见下图:

操作计划

[光大控股],光大银行本周已完成不良资产出售,实际出售金额高于底价5亿元左右。光大银行上市的障碍仅剩月底弥补完亏损1项。上涨到22元以上减持19.5元透支买入的2000股,跌到14元以下买入2000股。

[武夷药业]上涨到1.35元以上减持透支买入的2万股,下跌到1.12元以下买入2万股。

[世茂房地产]守仓。

家园 多谢拙老师 光大,光大

开盘19.7,涨12.3%,成交二百一十万.爽

家园 请教拙老师 光大发次债,意味什么?

光大银行周五将发行60亿次级债

http://finance.sina.com.cn/g/20080422/16114784581.shtml

- 复 请教拙老师

家园 意味着上市条件逐步具备 光大银行上市需要达到的条件:包括资本充足率达标、弥补历年亏损、连续三年赢利、不良资产率达标

1、资本充足率达标:汇金入股已完成,通过发行次级债融入资金后,将使资本充足率提至8%以上;

2、弥补历年亏损:2007年盈利50亿弥补后,还有30亿亏损,今年1-4月赢利可达30亿予以弥补。值得注意的是:光大银行弥补历史亏损的税收优惠政策已得到财政部批准,即光大银行今年可以利用税前利润弥补历史亏损。加上光大银行今年经营情况开局良好,该行在4月底完成弥补历史亏损已经基本没有悬念。

3、连续三年盈利:一直没有公布近几年年报的光大银行昨日终于补齐了“功课”。根据经审计的数据,2005-2007年,该行净利润呈加速增长态势,分别达到25.4亿元、26.5亿元和50.4亿元。值得注意的是,审计后07年赢利50.4亿元,而此前唐双宁在光大集团2008年工作会议上报告的2007年未经审计的净利润是46.3亿元。此次调整后的净利润多出近5亿元,使得光大银行弥补历史亏损的任务有所减轻。

4、不良资产率达标:2007年不良贷款率为4.49%,较年初下降了3.09个百分点,不良贷款余额为187亿元。在本月14日的不良资产包报价竞价会上,长城、东方、信达三家资产管理公司分别竞得光大银行总计约140亿元不良资产包,随着这项工作的完成,光大的不良贷款余额和占比将达到上市标准。

综上,光大银行到4月底全面达到上市标准已无悬念。

家园 花谢老师

家园 世茂房地产年报简析 2007年基本情况良好,主要表现在:

1、全面增长

由于2007年内地房地产市场火暴,公司营业收入、合约销售额、毛利率、净利润、每股盈利全面增长。

2、利润增长超过收入增长

营业收入同比增长22%,净利润增长80%,每股盈利增长50%。

3、负债率保持较低水平

净负债比率35%,持有现金46亿。

2008年展望

1、房地产公司保持增长的基础,是不断增长的可供销售面积。07年取得较好业绩增长,是基于可供销售的物业面积大幅度增长,全年合约销售面积达到90万平米。而08年可供销售的面积增加了150%,达到250万平米。所以,公司提出08年物业销售面积的目标是174亿元,比07年增长80%。

2、但是,在内地房地产市场调控的情况下,各地消费者处于观望状态,将给公司销售带来很大的压力。

3、许荣茂年初就提出了08年174亿的销售目标,目前发表的年报对此未做调整,应该是今年1季度销售情况较好,年报中说:“今年剛開始銷售的二線城市新項目如紹興世茂迪蕩新城及蕪湖世茂濱江花園的表現亦非常突出”。说明公司重点布局的长三角二、三线城市受调控的影响较小。但是,我们仍然应该保持一份谨慎。

4、07年在收入增长22%的情况下,净利润增长80%。尽管公司提出今年计划合约销售收入增长85%,但我们把公司08年净利润增长预测为30%-50%可能比较有把握。

07年以来,公司土地储备建筑面积增加1060万平方米,总土地储备建筑面积达到2650万平方米。好处是,足够今后5-6年持续增长;问题是,动手好象早了一些,屯的土地多了一些,能否良好消化需要观察。

家园 拙总,土地开发的资金有没有问题? 家园 转一个花旗的看法 花旗估计世房今年的销售额约为137亿元,又指现时世房手上拥有46亿元现金,除非今年未能达到预定销售额的75%,否则不认为世房会有任何财务问题。

全文如下:

花旗发表研究报告,给予世茂房地产买入评级,目标价由20.07元提高1.4%至20.35元。

据世房07年全年业绩,股东应占溢利40.92亿元(人民币,下同),较06年度的22.79亿元增长79.6%。花旗认为,撇除物业重估收益及税务效应,世房的实质利润为29亿元,较该行预期的25亿元为高。虽然08年首季的售楼收益会较少,但以现时股价相对每股账面值(NAV)折让40%计算,相信已作出反映,因此花旗给予世房目标价为20.35元,约较08年预计每股NAV折让10%。根据世房管理层表示,集团今年的目标销售额为174亿元,而且5月将会推出旗下的10个新项目,花旗估计世房今年的销售额约为137亿元,又指现时世房手上拥有46亿元现金,除非今年未能达到预定销售额的75%,否则不认为世房会有任何财务问题。因此,花旗给予世房买入评级,对其前景表示乐观。

家园 花。拙总的心态真好。 把精力都投入到关注公司,并且很享受这个过程。忽略股票价格短期的波动。值得俺学习。

家园 花老拙 谨慎买入

家园 世贸业绩出来了 1.274RMB

大概1.4港币了吧,这样现在价格P/E大概10