- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【原创】BP2030能源展望解读 -- 橡树村

家园 【原创】BP2030能源展望解读 BP在2012年一月发布了第二版的2030年世界能源展望。这是继去年之后BP第二次发布能源的中期预测。BP虽然是一家石油公司,但是在能源统计领域还是很有些地位的,其每年发布的世界能源消耗和产出数据一直是相关领域研究者的重要参考资料,与其它主要机构发布的数据互相呼应,所以BP发布的预测也是值得重视的,至少能够代表能源业内对能源前景的一些看法。特别是在这份报告是免费的,对于对能源问题感兴趣的人来讲,可能是免费可以得到的最全面的一份分析了。BP的这份报告可以直接在BP的网站上找到,外链出处,今年这次,还有了中文版本,下载地址是外链出处。

三月初,我在的学校请到了BP的一位高管来讲解这份报告。直接听报告还是比自己看文件能得到不少信息的。趁着对这次报告还有印象,分享一下相关信息,顺便对这个展望做一下自己的解读。

首先需要说明的是能源预测本身是有很多假设的,而这些假设大多数是不靠谱的。影响能源生产和消耗的因素非常多,比如全球经济增长形势,人口压力,能源消费强度变化,相关能源政策变化,甚至重大的区域政治事件等等,都会对能源的供需造成影响,而这些众多的因素都是很难准确预测的。这些假设前提的变化,就会导致预测的结果有很大的变化,所以看待一个预测,不能只简单的看其结论是什么,分析其得出相关结论的前提和推理关系,可能更有趣一些。

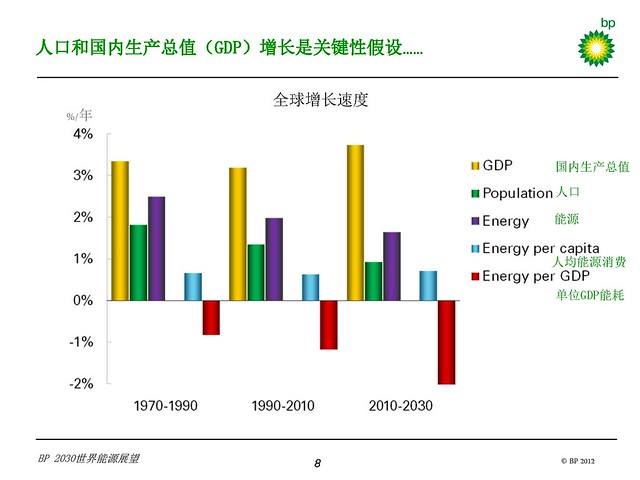

先看下BP给出的基本假设

外链图片需谨慎,可能会被源头改

外链图片需谨慎,可能会被源头改BP认为未来的二十年里面,在中低收入经济体的发展推动下,国民生产总值的增速会比之前的四十年都高,达到每年3.7%的水平。考虑到最近十几年的实际情况,这个预测应该是合理的。人口增长也继续增加,不过预测人口增加速度会继续放缓。之前的四十年里面全世界人口的增加速度都在每年1%以上,BP预测这个人口增速在未来二十年会放缓到每年0.9%。一般来说经济发展了人口增长率会有下降,这个预测也算说的过去,不过这也就意味着,未来的二十年时间,全球新增人口数量是14亿人。

全球的能源利用效率会继续提高,这里的能源效率说的是单位GDP的能耗。BP对未来二十年能源效率的提高预期比较乐观。虽然过去二十年里面能源效率每年只提高了1.2%,但是BP认为未来二十年,这个数字可以达到每年2%。BP预测未来二十年一次能源消费增幅从过去二十年的年平均2%放缓至年均1.6%,相应的人均能源消费的平均增速为0.7%,这个数字,基本上与过去四十年来的情况差不多。

通过这些假设,未来二十年的一次能源的需求也就可以看出来了。按照每年1.6%的水平,到2030年,全球能源消费总量需要增加39%。这些增长里面,几乎全部来自发展中国家。

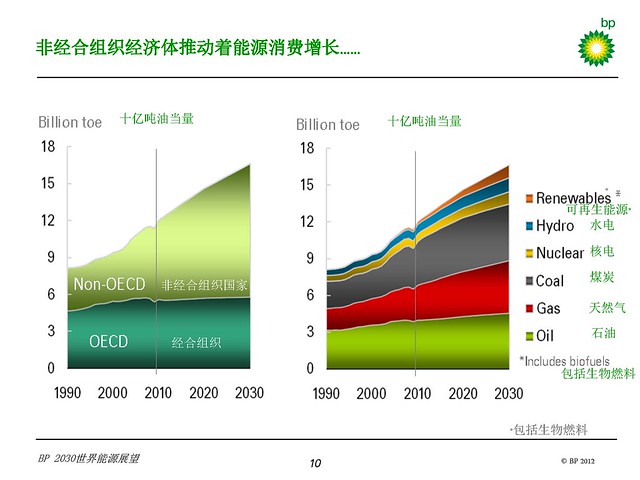

外链图片需谨慎,可能会被源头改

外链图片需谨慎,可能会被源头改这个预测也有道理。经合组织国家基本上都是发达国家,人口已经基本维持不变,经济规模增速也已经比较慢,能源效率也在逐渐提高,对能源的总体需求变化是比较慢的。预测二十年的时间经合组织国家的能源消费仅会增加4%,年增速仅为0.2%,人均能源消费实际上下降0.2%。而非经合组织国家仍然处在发展期,能源消费年增长预期达到2.7%,人均增速1.6%,到2030年非经合组织国家的能源消费所占全球消费的比例会从2010年的54%提高到65%。

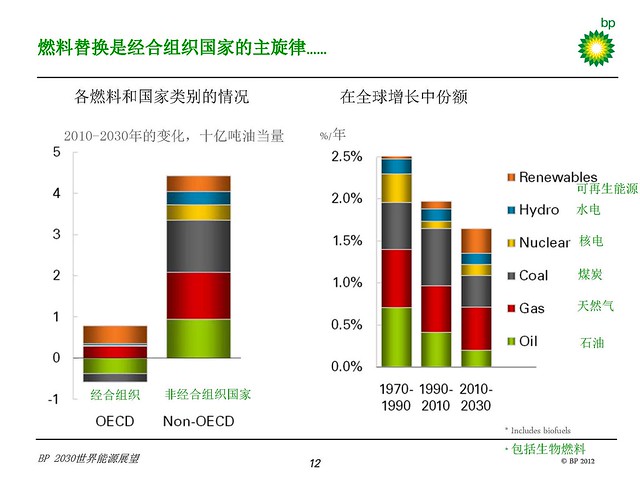

下一个预测就会有不少人不喜欢了。BP认为未来二十年里面,能源的结构变化会非常缓慢,天然气和非化石燃料的份额会提高,煤和石油的份额会降低,但是化石能源仍然会是主要的能源来源。可再生能源的增速会很快,预期年增幅度达到8.2%,但是因为基数太低,到2030年仍然只占很小的比例。化石能源虽然很多人不喜欢,但是解决能源需求问题仍然需要依靠化石能源。

经合组织国家的能源结构变化要比全球的变化幅度大。由于需要的资金和技术门槛,以及相关的政策导向,可再生能源会在经合组织国家得到更充分的发展,会逐渐在运输领域替代石油,在发电行业替代煤炭。天然气也会取代部分煤炭,占据更大的份额。而对于处于发展期的非经合组织国家而言,能消费得起的能源都是好能源,所有的渠道都需要利用上,并且能源本身的经济性相对来讲更加重要一些。在能源价格已经不再廉价的年代,尽可能的保证低廉的能源价格,对于经济的发展非常重要。

外链图片需谨慎,可能会被源头改

外链图片需谨慎,可能会被源头改不过在新增的能源供应里面,可再生能源,核能,水电这些非化石能源加在一起会占到全球增长的34%,这样就超过了天然气在增幅中所占的31%,也更高于煤炭和石油在新增份额里面所占的比例。虽然目前全球的核电发展有一次处于低谷,但是BP仍然认为核电将在未来二十年有快速发展。核电的增长主要会来自非经合组织国家,中国在里面会占据很大份额。

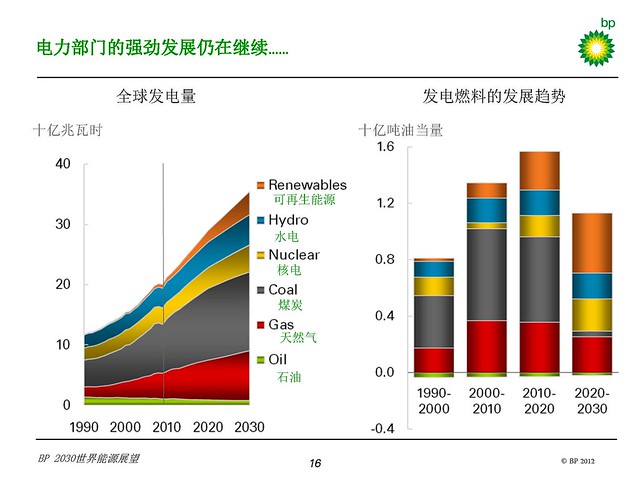

外链图片需谨慎,可能会被源头改

外链图片需谨慎,可能会被源头改发电的能源消费增长最快,会高于总体能源需求的增长,达到每年2.1%。同时发电也是能源来源多元化最充分的领域。毕竟可再生能源绝大多数都只能以电的形式被利用,成为最容易替代化石能源的领域。煤炭仍然会是发电能力增长的主力,达到39%,这个比例比前几十年已经少了不少了。痛恨煤炭的人不少,但是煤炭的总量和价格在短期内仍然具有很强的优势。不过预测到了2020-2030年,煤炭的增长会得到抑制,四分之三的发电增长都会来自非化石能源。也就是说,煤炭大约也就有十几年的发展期。

外链图片需谨慎,可能会被源头改

外链图片需谨慎,可能会被源头改工业消耗仍然是能源消费的主要增长点,但是运输行业的能源消费增长会比较慢。这里面,经合组织国家的交通能源需求会降低。运输消耗的主要能源形式是石油,石油的产量增长受到资源自身的限制,增速是所有资源形式里面最慢的,价格会继续保持高位,被替代已经是必然趋势。预期在运输消耗能源的增长量中,生物燃料能占到23%,天然气13%,电力2%。

外链图片需谨慎,可能会被源头改

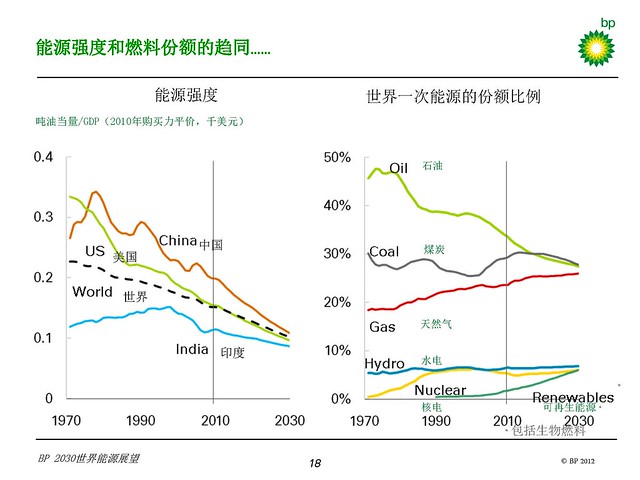

外链图片需谨慎,可能会被源头改BP认为世界各国的能源强度会继续长期趋同的趋势,就是单位GDP的能源消耗量会逐渐下降,最终达到基本一致。这里面的解释是因为全球化本身的发展,能源贸易壁垒被打破,节能的新技术可以迅速在全球普及,各国经济实力逐渐拉平,消费模式逐渐趋同而导致的。这个进程与城市化的进程也相符,城市化以后,世界各地人们的生活模式逐渐趋于一致,具有趋同性也是可以理解的。不过讲解这个概念的时候,主讲人说在上海吃的中午饭会和在南非吃的一样,我心说,国内的饭多好吃呀!南非这边午饭无聊到家了,天天为了吃啥最不影响心情发愁!

石油在能源供应里面占据的份额继续下降,但是煤炭会继续过去十年的上升势头,到了2020年以后所占比例才会下降。天然气会继续上升。可以说,现在在天然气行业的,机会多多!当然增速最快的还是可再生能源领域。

外链图片需谨慎,可能会被源头改

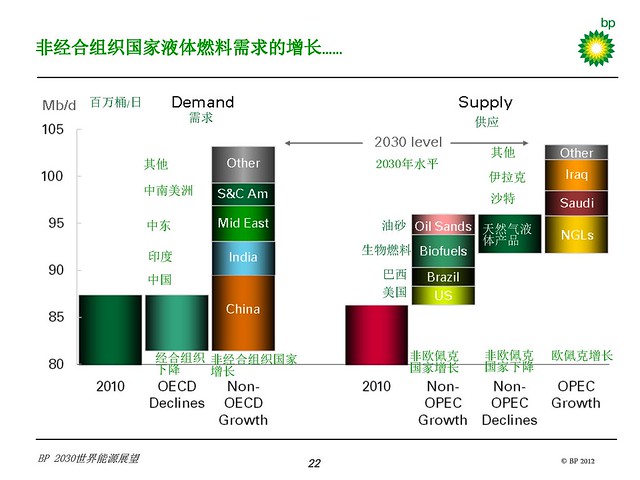

外链图片需谨慎,可能会被源头改BP认为到2030年,世界液体燃料需求将达到每天1.03亿桶,比现在的每天0.87亿桶规模高出每天1600万桶。这个增长全部来自非经合组织国家,实际上,因为经合组织国家的液体燃料需求将会下降每天600万桶,非经合组织国家的液体燃料需求实际上会增加每天2200万桶。这里面,中国占了非经合组织国家增长份额的三分之一,每天800万桶,印度每天350万桶,中东每天400万桶,加在一起也占了三分之一。到2014年,非经合组织国家的液体燃料消耗就将要超过经合组织国家,到2030年,非经合组织国家的液体燃料消费要达到每天6300万桶,不仅仅超过经合组织国家每天4050万桶的消费量将近一半,还是自己1990年消费量的2.5倍。

和一些预测不同,BP认为这个增加幅度的液体燃料,是可以生产出来的,所谓的石油峰,仅仅是廉价石油供应的石油峰,随着液体燃料价格高启,液体燃料产量会继续增加。对产能贡献最大的是欧佩克国家。预计所需要的每天1600万桶产能里面,欧佩克国家就可以解决增加的每天1200万桶的幅度。欧佩克里面,最重要的包括三大块,一个是天然气开发过程中凝结的液体产品,传统上这部分组分并没有得到广泛应用,预计随着技术经济问题的好转,会逐渐成为一个重要的液体燃料来源,增加每天400万桶的供应量;一个是沙特的产量仍然有潜力可挖,可以在增加每天300万桶;再一个就是伊拉克产能的恢复,能够翻一番达到每天600万桶。到2030,欧佩克组织在全球液体燃料供应中将达到七成的比例。

但是在欧佩克国家之外,传统石油的生产能力会下降,弥补这个空缺的,是加拿大的油砂,巴西的深海石油开采,美国的页岩油,以及生物燃料。预期加拿大油砂能够增加每天220万桶产量,巴西深水石油增加每天200万桶,美国页岩油会提供每天220万桶。生物燃料会解决每天350万桶的液体燃料供应,其中美国和巴西占了一半。

也就是说,BP预测欧佩克国家之外的新增液体燃料生产能力,基本上都来自美洲。特意问了为什么没有考虑中国的深海油田、页岩油以及生物燃料的增加。回答是生物燃料领域,中国仍然需要以粮食为主,人口压力大,很难在生物燃料生产领域有很大的贡献,这个解释还算可以接受。在深海油田以及页岩油领域,认为中国自身的经济模式和能源政策会限制这两个行业的发展,所以对到2030年这两个领域来自中国的产能并不抱乐观态度。希望中国自身的努力很快可以让BP改变这个看法。

外链图片需谨慎,可能会被源头改

外链图片需谨慎,可能会被源头改在炼油加工领域,预计增加的每天900万桶炼油加工能力主要来自中国,中国需要新增炼油能力每天700万桶。估计中国会继续炼油产品自给的策略。

外链图片需谨慎,可能会被源头改

外链图片需谨慎,可能会被源头改天然气是未来二十年化石能源增加的主要来源,年增速会达到2.1%,其中80%的增长来自非经合组织国家,特别是亚洲的非经合组织,达到每年4.6%,中东的增幅也达到每年3.7%。对中国的天然气需求预期则达到了每年7.6%,到2030年的消费量达到每天460亿立方英尺,也就是每天13亿立方米。这就意味着中国在全球天然气需求增长中占到23%的份额,天然气在中国一次能源消费所占的比例也会从4%增加到9.5%。

外链图片需谨慎,可能会被源头改

外链图片需谨慎,可能会被源头改有这么大幅度的需求增长,就需要有这么大幅度的供应增长。天然气供应增长将主要来自中东和前苏联,分别占了新增供应量的26%和19%。澳洲,美国,中国的天然气供应也会大幅度增加,占到增量的11-12%。中国的天然气生产年增速幅度会达到6.1%,页岩气和煤层气加在一起占了将近一半,46%,但是自己的产量增加幅度低于消费增加幅度,必然需要增加进口份额。BP不认为在2020年前欧洲会开始这些非常规天然气的开采,进口幅度会继续增加。而北美则因为页岩气和煤层气的开发,有可能实现2030年天然气出口。

外链图片需谨慎,可能会被源头改

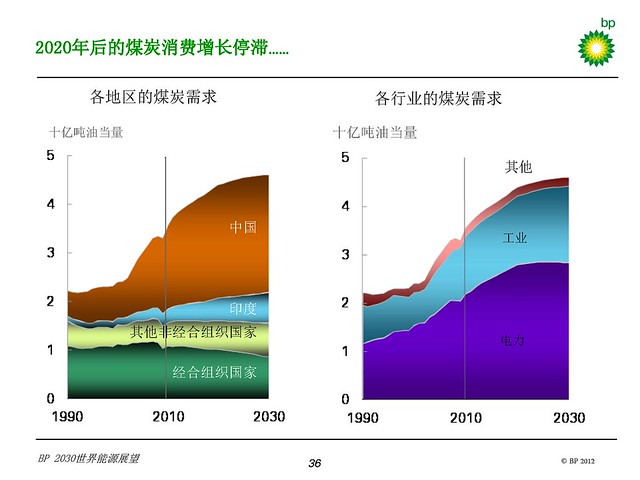

外链图片需谨慎,可能会被源头改煤炭生产继续增加。经合组织国家的煤炭消耗基本平稳略有下降,预期将继续下降,年下降幅度1.1%。除了中国和印度之外的其他非经合组织国家煤炭消耗量会略有增加但是增幅不大。煤炭未来增长主要来自中国和印度。不过预测中国在2020年后煤炭消费增速会停滞,虽然印度会继续增加煤炭消费,但是增加幅度很难与中国的增幅相比,所以预计到2020-2030年,煤炭消费增幅仅为0.5%。但是在2020年以前,中国煤炭消费继续高速增长。到2030年,新增的煤炭消费里面中国一家占了三分之二,中国的煤炭消费所占全球煤炭消费的比例也会从48%增加到53%。印度到2020-2030年会成为煤炭消费增加的主要动力,在全球煤炭消费中的份额会从目前的8%增加到14%。中印两国的煤炭消费增长一部分会从增加国内煤炭产量来解决,也会严重影响国际煤炭贸易的分布。鉴于世界其他地方煤炭消费增长乏力,中国有可能可以进口煤炭弥补自己生产能力不足。

外链图片需谨慎,可能会被源头改

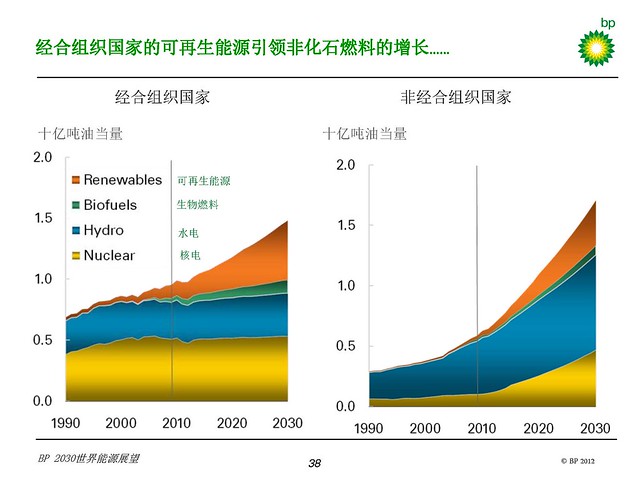

外链图片需谨慎,可能会被源头改非化石能源领域,经合组织国家与非经合组织国家的增幅都回很高,经合组织国家年增速2%,而非经合组织国家则达到每年5.1%的增幅。发展的侧重点有区别。经合组织国家增长集中在可再生能源发电行业,水电因为基本开发饱和,发展会很缓慢,核电则因为日本福岛的事故会降低,预计到2020年恢复到福岛事故前的水平,随后增幅也不大。而非经合组织国家里面,各种非化石能源领域都会有高速增长。核电增长来自中国,印度和俄罗斯的核电计划,未来二十年里面会达到每年7.8%的增幅。

外链图片需谨慎,可能会被源头改

外链图片需谨慎,可能会被源头改可再生资源到2030年会占到全球发电量的11%,其中欧盟可以达到26%。到2020年后,美国和中国会成为最大的发展动力。2030年之前,非经合组织国家可再生能源发电增量会超过经合组织国家。在运输燃料领域,可再生能源会有增加但是增幅有限。到2030年可再生能源会贡献7%的运输用燃料,这里面主要增加值来自巴西和美国。

外链图片需谨慎,可能会被源头改

外链图片需谨慎,可能会被源头改 外链图片需谨慎,可能会被源头改

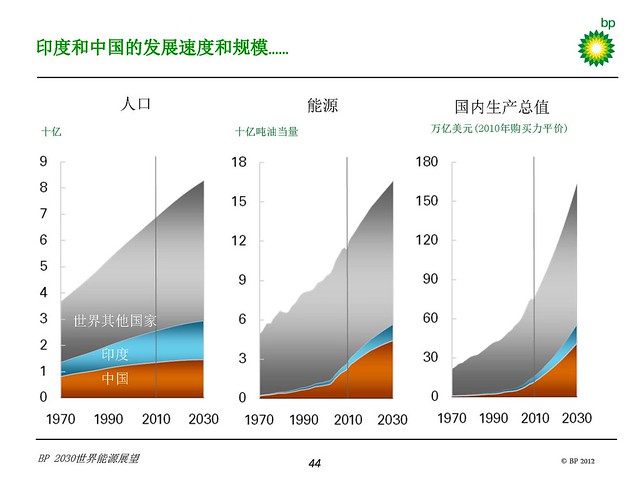

外链图片需谨慎,可能会被源头改可以看出来在未来二十年,在世界能源消费结构里面,中国和印度的地位是非常重要的。预计到2030年,中国和印度分别是世界上最大和第三位的经济体和能源消费国,两国的人口,GDP和能源需求综合会占到全球的三分之一强。中印两国加在一起,贡献了未来二十年全球全部的煤炭消费增长,94%的石油需求净增长,30%的天然气需求净增长,以及48%的非化石燃料需求净增长。也因为如此重要,中国的高速能源需求模式是否会继续,印度是否会重复中国的道路也就成了预测的一个难点和重点。

外链图片需谨慎,可能会被源头改

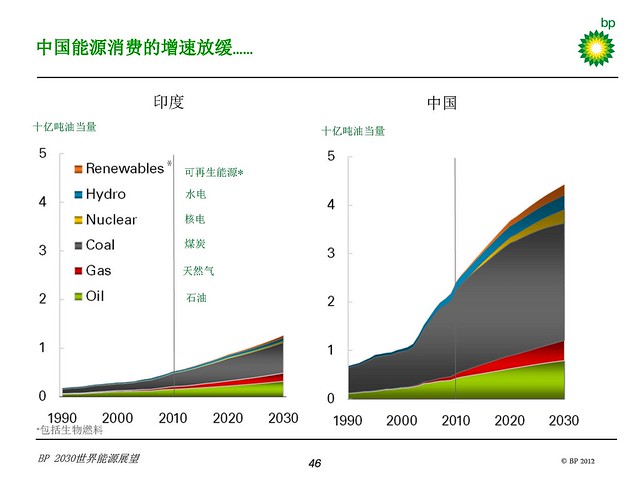

外链图片需谨慎,可能会被源头改BP不认为印度会重复中国的发展道路。中国和印度都处在工业化时期,而两国的工业化进程会完全不同。工业化进程中,能源强度都会提高,然后随着工业比重下降,经济向服务行业转型,能源强度会逐渐降低。全世界主要工业国家的发展过程都表明了这个趋势,中国的印度应该也不会例外。但是中印两国的工业化起点完全不同。中国的工业化起点要高很多,而印度则不可能达到中国的工业化水平,也导致印度的能源强度会一直低于中国的水平。

讲报告的人举了一个例子,说城镇化,一个人从低能耗的农村到了城市里。在中国,这个人可以通过自己的努力,几年的时间就会开始城市人的高能耗的生活,用上各种电器,严重依赖能源提供的交通工具,无论是公共的还是个人的,这些都会增加这个人的能耗。而印度呢,一个人从低能耗的农村到了城市,住的是仍然低能耗的贫民窟,再怎么努力,也很难过的上城市中产的高能耗生活,绝大多数人只能继续在底层,想消费能源也消费不起,所以印度的人均耗能水平很定不会超过中国。BP预测到2030年,印度的能源消费量也只会达到现在中国目前消费量的一半,人均收入则与中国目前水平相当。

外链图片需谨慎,可能会被源头改

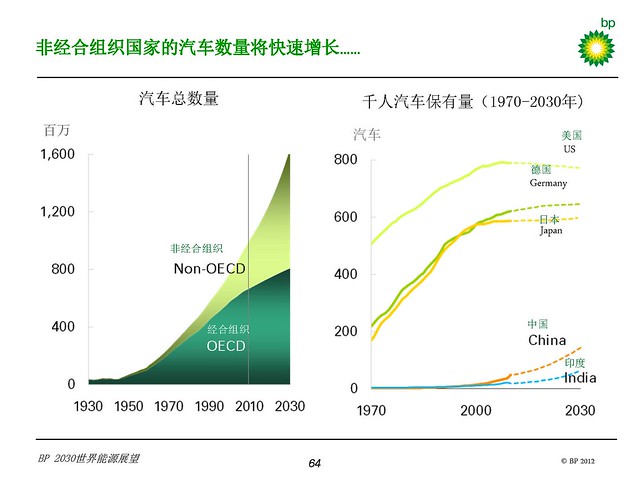

外链图片需谨慎,可能会被源头改不过BP预测印度的汽车千人保有量增加幅度会超过中国。预测二十年内,印度的千人汽车保有量从20辆增加到65辆,年平均增幅6.7%,中国则从千人50辆增加到140辆,年均增幅5.7%。中国汽车保有量增长预计会放缓的估计,依据是中国会采取减少进口石油依存度的政策,解决交通拥堵限制车辆数量,以及会大力发展公共交通,还有一点就是收入分配失衡也会导致汽车保有量增速遇到门槛。

外链图片需谨慎,可能会被源头改

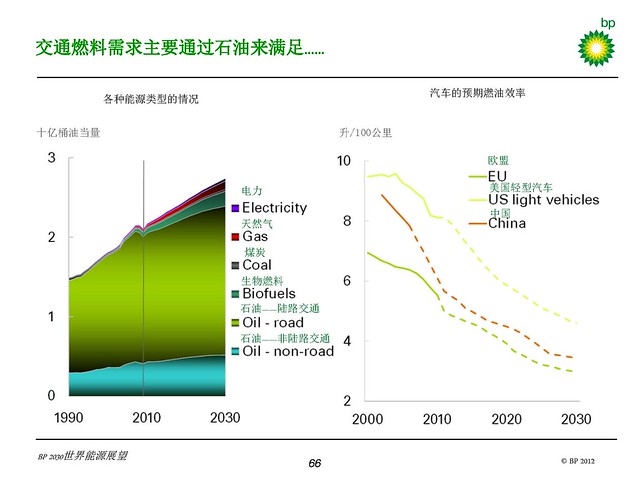

外链图片需谨慎,可能会被源头改主要来自发展中国家的汽车数量增加会使得全球汽车数量从目前的10亿辆增加到16亿辆,考虑到燃料效率的提高,交通运输行业的能源消费增长预期仅为26%,每年增加1.2%。比较过去二十年每年1.9%的增幅,这个数字比较乐观,不过考虑到高油价以及碳排压力,这个增长幅度还是可能的。石油仍然会是交通燃料能源消费的主力。这意味着燃油经济性会有很大幅度的提高,二十年内,同样量的燃油会比现在多跑出一倍的距离。

外链图片需谨慎,可能会被源头改

外链图片需谨慎,可能会被源头改燃油经济性的提高也是通过多个渠道实现的。内燃机的效率会进一步提高,车辆小型化,轻量化,起停技术的应用等等都会降低传统燃油汽车的油耗,而混合动力车的普及会进一步降低油耗。预测到2030年传统的乘用车会从目前市场份额的几乎100%下降到仅有三分之一,空下来的市场空间被各种形式的混合动力车弥补。BP期包括插入式电动力在内的电驱动汽车的市场增速会比较快,但是到2030年,仍然只会占据8%的市场。这与目前人们的用车习惯和电池的技术成熟程度有关。电驱动汽车里面,插入式的市场表现也会优于全电车。重型商用车也是一个运输业能耗大户,但是因为车辆寿命长,混合动力化所需要的时间要长很多。

外链图片需谨慎,可能会被源头改

外链图片需谨慎,可能会被源头改这份预测与去年的相比,大幅度调高了北美的能源产量,所以有一个很重要的结论:2030年北美可能实现能源自给。2030年北美能源自给是通过两个途径实现的,一方面是因为经济发展成熟,能量效率提高,对能源的需求开始下降,另一方面是多种非传统能源资源的开采提高了北美自身的能源供应。这就导致2030年北美有可能实现能源独立。对于美国而言,到2030年,石油仍然需要32%通过进口弥补,这个来源完全可以有加拿大提供,天然气和煤炭美国到2030年都可能出口。基本上可以说美国能源独立的梦想有实现的可能。美国长期以来在维持能源安全上一直下了很大的功夫,奥巴马这几天在twitter上还很为自己任内能源对外依存度降低自豪,可想而知,这个变化对美国的外交政策可能会有非常重要的影响。

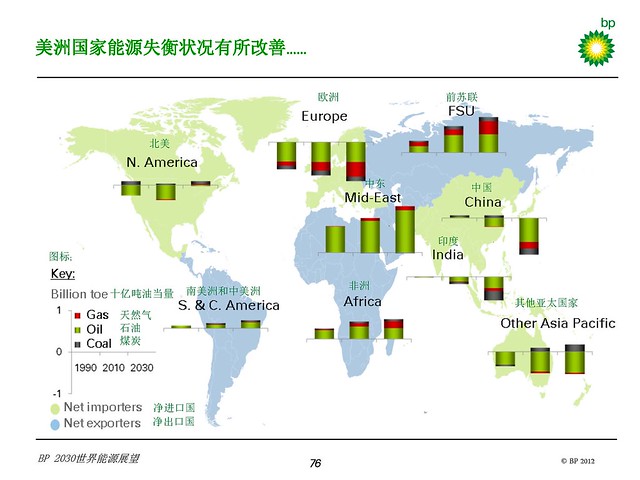

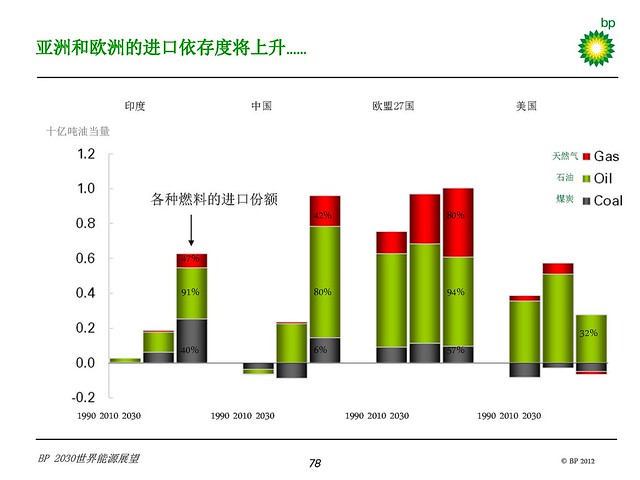

外链图片需谨慎,可能会被源头改

外链图片需谨慎,可能会被源头改与此相反的,就是欧洲和亚洲的能源失衡进一步恶化。欧盟的进口依存度会继续增加。到2030年,欧盟57%的煤炭,94%的石油以及80%的天然气需要进口,主要能源来源将是前苏联,中东以及非洲,而与欧盟在世界能源市场争夺能源的,主要就是亚洲,其中中国到2030年42%的天然气,80%的石油以及6%的煤炭需要进口,而印度也需要进口所需要的47%的天然气,91%的石油和40%的煤炭。这些情况对于整个国际政治局面都会有很大的影响。而中国要避免出现如果大的对外依存度,那么非常规能源的开发就需要加快力度进度。

外链图片需谨慎,可能会被源头改

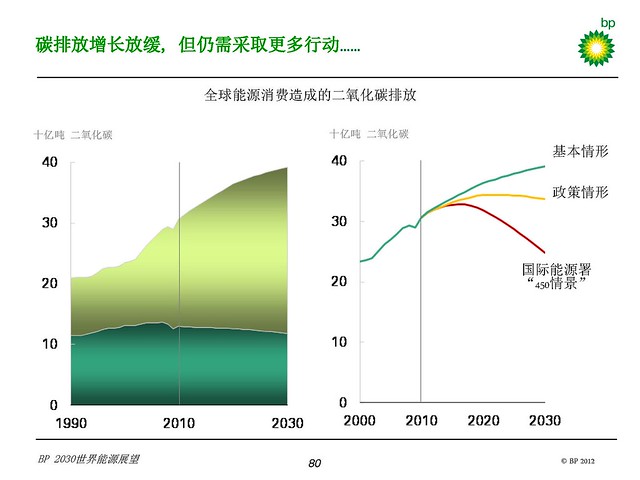

外链图片需谨慎,可能会被源头改BP给出的这个情景下,应对气候变化的形势就很不乐观了。这个情景给出的全球碳排放量到2030年仍然将增加28%,比把大气温室气体含量控制到折合二氧化碳450ppm所需要的场景高出不少。即使是更加严格的政策来应对气候变化,实现450ppm的目标也并不乐观,关键还是是否愿意承担减排带来的成本,以及究竟由谁来承担成本的问题,这里面,就要各国政要去扯皮了。

关键词(Tags): #政治(扬子鳄),#经济(扬子鳄),#文化(扬子鳄),#其他(扬子鳄),#能源, 通宝推:重庆崽儿,庄汀,猪头大将,实事求是,红松塔,lucase,雪君,amazon,每周虎,bayerno,镐梓,Javacai,oldnew,舞动人生,桃子甜,pipilu,Trilob,破奴冠军,光年,熊茂成,

本帖一共被 1 帖 引用 (帖内工具实现)家园 目前国内煤炭增量似乎赶不上燃煤发电厂的增加速度 不过这两年煤电越来越上的少了,后面应该会加大核电的比重,否则根本赶不上电力需求,目前民用电的市场中国还没打开,如果广大农村地区用电量加大,那能源彻底不够了。

家园 该预测只是常规预测,就是在没有发生重大事件的情况下的预测 重大事件:

比如重大技术突破,电池技术或者其他技术

比如爆发大规模战争

比如小行星撞地球

家园 任何有价值的预测都是常规预测 意外事件是无法预测的。否则就不叫意外事件了。

家园 看下来,这篇的主题看法是未来增长点主要是天然气? 那么大量从俄罗斯进口天然气,在西部搞能源密集型产业会不会是方向.

家园 Economist上的一篇核电文章 http://www.ecocn.org/thread-65112-1-1.html

大致意思是核电主要是经济问题,中国建核电站还是比欧美便宜很多。

在东欧,俄罗斯在天然气市场上的主导地位是一个政治问题,而且电力市场的监管程度依然非常高。这么一来东欧政府可能会觉得这样的差价是可以接受的。捷克马上就要进行新的第三代PWR建筑投标,波兰也有类似的计划。但是在美国情况则非常不同。在被问到福岛事件是否冻结了美国的核复兴时,MIT的俄尼斯特·莫尼兹给出了一个言简意赅的回答:“不,那是页岩气干的”。尽管有各种生产激励,借贷担保以及政府提出对因为监管政策改变造成的损失进行赔偿,核能还是敌不过天然气。因为新供应源的出现,天然气的价格大幅下降。在任何这两种能源自由竞争的市场里,廉价的天然气都彻底排除了兴建新核电站的可能。根据瑞士银行的分析,在美国天然气相对核能的优势大致比欧洲要高一倍。家园 核电需要大规模基建,基建成本是核电最主要的开销 燃料成本比重比较小。换句话来说,

人力成本越高的地方,核电成本就越高。

家园 还有发展阶段的问题 东欧也是个好例子,发展需要能源,而欧洲的限制多,资源开发也接近饱和,天然气完全被俄罗斯卡者脖子,核能就成了一个很好的依靠,所以去年日本出事情,德国在核电上大步伐后退,波兰却表示不会对其核电计划有影响。之所以在福岛之后认为欧洲的核电仍然会逐渐恢复,就是考虑了东欧国家的实际需求。

美国则不同。美国能源需求基本稳定,那么在已经存在方便的天然气的情况下,推动核电的动力的确不足。中国则是任何能源都要使用的,天然气要开发,核电更是不能放松。

家园 村长,对快堆有没有了解? 这个号称是三代半的核电技术,用的是第三代核电的废料作为本身的“燃料”。上个星期新闻联播里说中国的实验快堆已经成功并网发电了,那商业化的会不会很快就上马了?

关键词(Tags): #快堆 核电,家园 快堆最大的问题就是安全 液体态金属钠,想想都危险。

中国商业化快堆已经开始上马了,但是不会搞得太多。估计也就是做个示范。

家园 也不需要搞太多,本来就不是发电主力 快堆的优势是可以增殖核燃料,增殖出来的自然是给普通的核电用。现在和以后三代堆都会是发电主力,快堆只是解决核燃料来源问题。

家园 目前的快堆实际上起不到增值作用 这些年发展钠冷的最大经验就是不能追求增殖。凡是能实现增殖的钠冷堆都挂了!俄罗斯的BN600没挂就是因为它没有增殖作用。

所以快堆目前最大的作用,就是烧烧热堆的反应剩下的废料。

家园 其他冷却剂也在研究中 美国、日本、俄罗斯也在研究用铅铋合金替代液态钠作冷却剂,虽然铅铋合金常温下化学性质比较稳定,

但是高温环境下会严重腐蚀钢制容器内壳,虽然对抗腐蚀合金钢的研究有了些进展,但估计其安全性还不如液态钠,因此没有使用的先例

液态钠如果搞不定的话,铅铋合金似乎可以替代

总之,快堆总是比受控聚变反应堆靠谱,应该能顶2~3百年吧。那时候受控聚变应该就能搞定了。

家园 快堆要是行的,能顶的不仅仅2-300年,估计能到千年了

家园 商业化的还没有吧,能透露下在那里吗?