主题:再说恒源煤电 -- 热血

恒源煤电一直是老拙和各位河友关心并打算长期持有的股票,不想此股四季度业绩表现差强人意,被老拙和各位河友果断抛弃,至今在谷底徘徊,苦苦挣扎,呵呵~~

考虑到此股已经徘徊多日,并且发布了发行可转债公告,就打算作一篇关于此股的作业,网上搜索信息时,无意发现了一个博客,对恒源的分析感觉非常不错,贴出来供老拙和各位河友参考!我的作业就也省了(是不是给自己偷懒找借口 )。

)。

可转债门前,三说恒源煤电

http://blog.sina.com.cn/u/4b1f0267010009xw

其实我也不时地想起这支股票,但它的第一宗罪就是违背了老拙所说的"确定增长"(虽然不严重,因为06年每股收益与05年相当 ),再从近期趋势上看,完全是破了相了,不知道是主力刻意为之还是他们实在是没办法维系.从06年年报出来后,换手率在6%左右,我猜想新机构吃不了多少货,原有主力也出不了多少货,20均线整个一圆弧顶,

),再从近期趋势上看,完全是破了相了,不知道是主力刻意为之还是他们实在是没办法维系.从06年年报出来后,换手率在6%左右,我猜想新机构吃不了多少货,原有主力也出不了多少货,20均线整个一圆弧顶,

再说说我的看法,07年01季报前后,恒源煤电估计还有一次上升,因为前期新增投资的部分收益会体现出来,这样新老机构会换手比较充分.毕竟恒源煤电的赢利能力和每年的分红还是不错,您找找看,17元股价分红0.5元的还是不多吧.

第一个是06年报不增长,前面已经谈过。

第二个是资产注入方式。资产注入最好的方式,是向大股东定向增发,换取大股东的优质资产。这样大股东没有拿到钱,拿到的是股票,大小股东利益一致;中间的做法是非公开发行,大股东用资产认购一部分股票,募集一部分现金,但这个现金留在公司内使用,比如云铜;中下的做法是非公开发行,大股东用资产认购一部分,募集一部分现金,但现金要付给大股东换取资产;下等的做法就是再融资,完全融入的是现金,而这些现金全部用来购买大股东的资产,而且是溢价——就是超过大股东的原始投资——买入,这种做法既便不是蓄意套现,起码也是没有与小股东利益一致的表现。

只要有这样一次,往后我一般就不会再关注这个公司了——谁知道他还会不会再来一次、两次呢?

同时卖出了点鞍钢平衡下

我昨天割了600股,还剩了点!

可以随心所欲地"做"各种图形,来欺骗小散还有分析师们,达到自己的目的.

恒煤今天逆市创了新高.

以后我要逐步放弃所谓的"技术"分析了.

请教

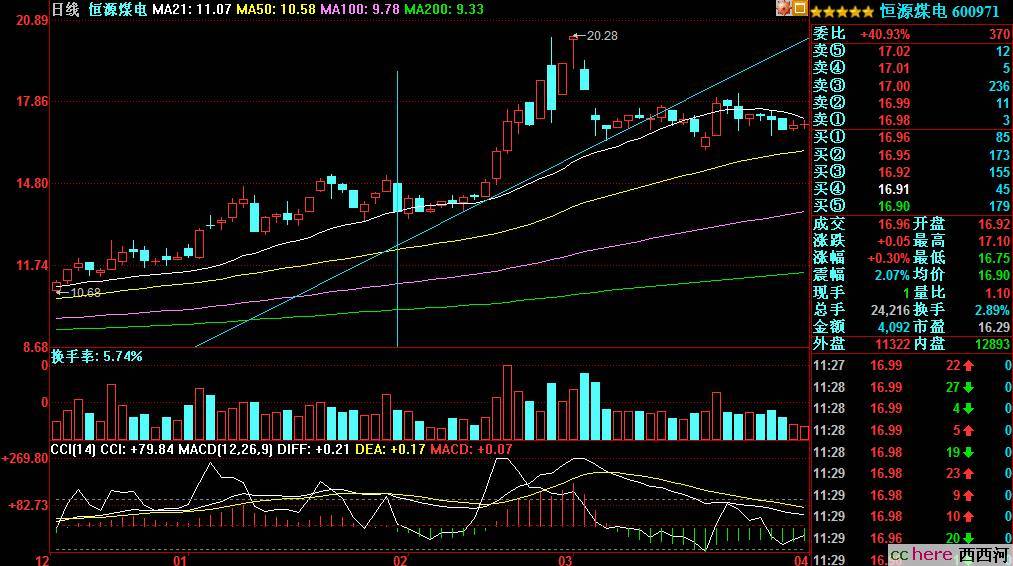

我感觉还要上升,恒源自上次下来后,换手比较充分,今天大盘急跌时,该股不见太多反映,可见主力已经布局颇多,散户很少了,而且上次换手后,主力的平均持仓成本也要在17元左右,不上涨40%怎肯罢休,估计在季报出来前,还会有上升空间。

抱歉顶起旧贴,但看到一个消息,如果有持有恒源乃至安徽省国有公司股票的河友似乎应该注意:

碳交易挂牌,国家控制能源物资出口,最近一批煤炭股走强.

盘面分析,感觉此股目前还比较强势,筹码已经比较大的锁定,量不大就可轻松上涨。只是公司要发可转债,股价太高恐不利于债券发行,公司会不会中报后来个10送10?呵呵,纯粹想象了。