- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:请高手分析中信证券 -- 懿和

早晨肚子不舒服,开盘看了一下,估计要跌,随手填了单子近期就方便去了,方便出来一看,大跌的时候已经过去,中信证券已经买上,此时身心俱佳啊。

上午抽了10分钟时间,卖掉了吉恩镍业,56元挂单买进中信证券.现在回来,看了看,赚了呵.当然,总体亏了.

5月份天天亏,已经亏了1万元了.现在就剩两支股票,70%的中信证券,30%的雅戈尔.至少3个月不操作了.工作太繁杂了.

呵呵,镍价又上50000万美元.我真的会变成一扔就涨了.没有办法,我不可能同时关注股价和期货价了.

中信证券52元成本,占三分之二的仓位。

我也准备6个月不动了

中信是最安全的股票之一了,以后还想每个月百分之几十的收益是不可能了.捂吧.

F10发现中信有以下消息

★2007-05-18分红股权登记

2006-12-31分红:10派2元(扣税后派1.8元)

除权日2007-05-21 派息日2007-05-28

★2007-05-21分红除权

2006-12-31分红:10派2元(扣税后派1.8元)

派息日2007-05-28

★2007-05-28分红派息

2006-12-31分红:10派2元(扣税后派1.8元)

派息日2007-05-28

把俺给搞迷糊了

把俺给搞迷糊了

这个到底是什么意思啊?

俺是个新手,是不是意思就是每10股可以分到1。8元到手?

多谢各位大虾!

今天成交量仍然过了2800亿,5月只有1天低于2800亿,估计中信这一波能涨到70元

就怕上80的时候想100,上100的时候想150。

因为现在券商股的庄家手里的货出一点少一点了。市道好,继续拉高派发肯定的。有名有利,谁也不想被人骂恶庄。

直到昨天,本月收益还是否的,今天终于扭亏了。

主要观点:

我们对证券行业2007年全年的业绩仍然看好,本年是证券行业继2006年之后业绩继续爆发性增长的又一年。从2007年1~4月的情况来看,证券行业的业绩大幅度超过我们之前预测的可能性较大。根据市场最近进展情况,我们将全年日均股票交易额的假设从目前的1000亿元提高到1500亿元,将全年股票市场涨幅的假设从目前的30%提高到50%。

由于目前证券公司的业绩高度依赖于经纪业务和自营业务,而经纪业务的折旧摊销费用相对较为稳定、自营业务的营业费用主要是人力资源费用,因此人力资源费用是在牛市行情下导致营业费用增加的最主要因素,预计很多在人力资源费用控制上较紧的证券公司2007年业绩增长将远远超出预期,拥有较高的短期投资价值;但是从长期来看,以中信证券为代表的各项业务均处于行业领先位置且风险控制能力、创新能力较强的证券公司业绩拥有可持续性,因此长期投资价值较高。

总的来说,如果短期内股基权证交易额进一步增加和股票市场持续上扬,证券公司的估值水平将进一步拉升,但是由于长期增速的下降,估值水平不会出现跳跃式提升。因此,我们建议继续持有中信证券(600030),密切关注建银投资整合旗下证券公司给宏源证券(000562)带来的影响、广发证券借壳S延边路(000776)以及东北证券借壳S锦六陆(000686)的进展。

由于调高了全年日均股票交易额和全年股票市场涨幅的假设,我们调整了中信证券和宏源证券的盈利预测并做了重新估值。中信证券2007年的每股收益和每股净资产分别从1.57元和5.5元调整到2.24元和6.17元,最新的估值区间在56.62元~63.53元之间;在不考虑资产注入的情况下,宏源证券2007年的每股收益和每股净资产分别从0.72元和3.04元调整到0.84元和3.17元最新的估值区间在22.58元~25.1元之间。

中金公司以上的预测,基于07年股票基金权证日均成交量1500亿元。实际上,1-4月份,股票日均成交已达1572亿元,进入5月份以来日均成交维持在2500亿以上。因此估计中金公司未来可能还要调高07年股基权成交量,或者说中金的预测留有了一定的余地。

公司一季度实现营业收入33.39亿元,净利润13.98亿元,同比分别增长6.14倍和9.7倍。每股收益0.42元,净资产收益率8.86%。各项主营业务均实现了快速增长,承销、经纪和自营收入同比增长36.9倍、7倍和3.8倍,经纪和自营是推动业绩增长的主要因素。经纪业务手续费收入占总收入比重达到61.94%,是中信证券最主要的盈利来源。随着证券市场交易量的快速增长,我们预计其手续费收入仍有望保持高速增长。一季度公司承销的中国平安IPO的收入未能结算到收入中,二季度公司主承销了中信银行( 10.75,-0.26,-2.36%),后续还有交通银行、中铝、北京商行等。预计全年的承销额将超过2006年的水平。我们认为中信证券在金融股中具有明显的投资价值,预测中信证券07、08、09年的EPS分别为2.0元、2.66元、3.3元,相应的动态PE为28.2倍、20.3倍、14.9倍,中线目标价为75元。给予“买入”的投资评级

中金公司对[中信证券]07年业绩的预测分析见下表:

中金公司以上预测基于07年全年股票基金权证日均交易金额为1500亿元。由于1-4月份日均交易金额已达1572亿元,因此这个预测基点过于保守。

4月份日均交易额已达2200亿元以上,5月份最高达到3600亿元,没有低过2500亿元。因此我们有理由认为,5-12月份日均交易额可以达到2000亿元。这样,全年的日均交易额估算为:

(1572X1+2000X2)/3=1857亿元

比中金预测的基点高23.8%,保留一点余地,我们取1800亿元,高20%。

依此将上表中手续费收入提高20%为13487百万元。按上表项目依次计算后得到净利润为8610百万元,折合每股收益为2.88元。按30倍市盈率简单估算,目标值为86.4元。

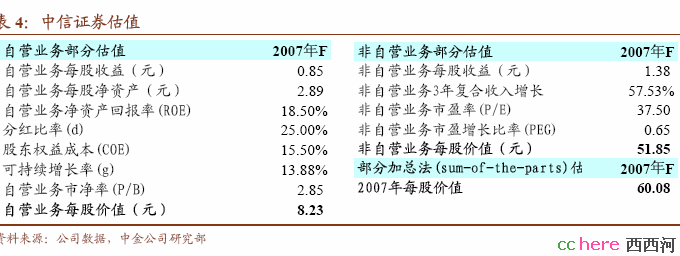

中金公司对[中信证券]的估值方法如下表:

由表中可见,中金公司对[中信证券]自营部分07年每股盈利预测为0.85元,按2.85倍市净率估值为8.23元。非自营部分每股盈利预测为1.38元,按37.5倍市盈率估值为52.85元,二者合计估值为60.08元。

现在我们预测每股业绩2.88元,其中自营部分仍为0.85元,非自营部分就是2.03元,仍采用中金公司自营部分2.85倍市盈率估值为8.23元,非自营部分37.5倍市净率估值为76.12元,二者合计估值为84.35元。

恭喜:意外获得【西西河通宝】一枚

谢谢:作者意外获得【西西河通宝】一枚

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】