主题:【港股实盘13】第13周——三个月基本不赔不赚 -- 老拙

基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

本周无操作。

持仓情况:

A股

港股

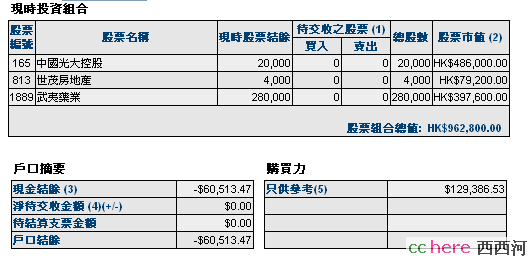

持股情况:

名称 股数 持仓成本 现价(涨幅) 现价的动态市盈率

中信证券 4400 89.77 89.27(- 0.6%) 23.5倍(按预测07EPS)

辽宁成大 100 43.20 49.52(14.6% ) 18.8倍(按预测07EPS)

光大控股 16000 25.48 24.30( -4.6%) 9.5倍(按预测07EPS)

武夷药业 280000 1.39 1.42 ( 2.2%) 8.2倍(按中报)

世茂地产 4000 24.14 19.80(-18.0%) 13.1倍(按预测07EPS)

注:以上根据交割单已含买入费用。

资产情况:

起始日期:2007年10月1日

起始金额:人民币400000元,港币920000元。折合港币1332000元。

持有现金:人民币711元,港币-60513元。折合港币-59755元

股票市值:人民币元397740,港币962800元。折合港币1386791元。

组合现值:折合港币1327036元。

浮动盈亏:折合港币-4964元 或-0.37%(比上周上升5个百分点)

期间沪深300涨幅-4.3%(5580.81-5338.27),恒指涨幅0.8%(27142.47-27370.60)。

大势观察和操作思路

本周恒指走势较弱,上攻2800点后很快回落,甚至美股和A股上涨时,仍然下跌400多点,周五遇突发事件影响继续下跌,显示在2008年初期港股表现将反复震荡,在遇到更大的国际经济利空时可能继续探低。

我们持有的股票因业绩增长良好且估值水平很底,因此坚定守仓为主,具体的操作计划是:

[光大控股]等待光大证券、光大银行上市进程和年报发布,若跌到21元买入,若上涨到28元以上逢高分批少量减持;

[武夷药业]等待年报发布,若跌到1.28元以下买入,若上涨到1.48元以上逢高分批减持。

[世茂房地产]守仓等待年报发布。

以上减持目的,是为归还券商透支资金。

欢迎大家提出不同意见。

本帖一共被 1 帖 引用 (帖内工具实现)

对港股来说,受国际资金影响较大,明年上半年估计将是一个波动较大的行情,建议在大部分时间适当控制仓位,等待美股最低潮的来临

哈哈哈哈。。。手气不错

恭喜:你意外获得【西西河通宝】一枚

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】

年终奖发下来了,又有钱可以买股票了。买什么呢?联通不错,慢但是一直在涨,不过价位已经很高了,目前已有13400股,收益不坏。烤鸭子?开盘就涨停,也追不上了。

那就中信证券吧,今天价格还跌了3%,收在86.59元,比老拙10月1日的持仓成本还要低3.18元。看k线明天有可能继续小幅向下?但是空间已经不多,可以择机买入了。

为什么一定要中信证券呢?还是老拙给我的信心,看老拙的盘面,几个月没有操作过,对好股票就是要坚定持有。现在有机会赶上大部队,自己高兴一个。

国家发改委近日发布了粘菌素等26种药品最高零售价格的通知,不过与以前的24次调整药价不同的是,发改委此次以调高药价为主,尤其是葡萄糖大输液等廉价药,这次调价反映出强烈的市场信号,那就是通过提高普药和廉价药的价格,以鼓励支持廉价药的生产。据悉,新价格将从1月7日开始执行。

葡萄糖大输液是武夷药业的主要产品,将在本次提价中受益。

2008年,武药新品投产、老品提价,其业绩的持续高成长值得期待。

政府要降低药费,提高医生的诊疗费,解决老百姓医药花费高和医生收入低的问题!