主题:【老拙侃股票97】第44周汇报 ——机构明显增仓中信证券 -- 老拙

基本面中线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

本周无操作。

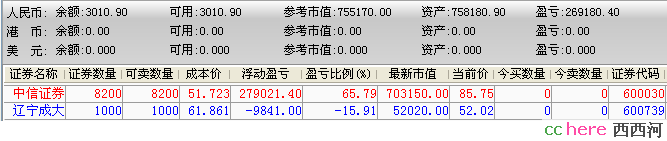

帐户持仓情况如下:

起始日期:2007年3月12日

起始金额:300000元

持有现金: 3010元

股票市值 755170元

组合现值 758180元

浮动盈亏:458180元 或 157%(比上周下降了21个百分点)

同期沪指涨幅76%(2937.91-5180.51),沪深300指数涨幅107%(2611.39-5414.47)。

截至本周实盘浮动盈利比同期沪指涨幅高81个百分点或107%,比同期沪深300指数涨幅高50个百分点或47%。

对大势的观察

本周A股市场令人意外地出现大幅调整。对此,周四收盘后我发了一点看法。我觉得,本此调整有美国股市重搓的影响,也有题材股大幅冲高后调整的要求,但更有可能是主力机构根据管理层关于08年资本市场有关安排的换仓调整。

我认为,2008年影响A股市场的最主要因素是,管理层是否、何时推出股指期货。因为这是表明管理层对于A股市场如何发展的根本态度。刘纪鹏与巴曙松代表了两种观点。刘纪鹏的观点是越晚越好——给股民享受一次泡沫自然来临的机会;巴曙松的观点是越早越好——A股市场的高估值需要规避风险的工具。

从刘纪鹏与巴曙松的观点中,我们可以明显地感觉到,是否尽早推出股指期货,实质上是A股市场未来如何发展的问题,也必将产生巨大的利益取向。如果管理层明确,今年不推出股指期货了,那么就等于告诉机构投资者,放心大胆地炒啊,只有做多才是硬道理;反之,就等于告诉机构投资者,要拿住权重绩优稳定发展的股票,管理层会尽快给你对冲风险的工具。

这样分析,我们就会知道,刘纪鹏PK巴曙松,谁更有道理,谁会胜出。而且,我们还应该看到,刘纪鹏“在野”,巴曙松“在朝”,巴曙松对管理层的影响更大。17大之前,政治局学习资本市场,就是巴曙松去讲的课。

经过这次调整,A股市场是不是会转向?目前还不能下结论。但是,机构资金正在增仓中信证券却是十分明显的。我查了一下,最近3天沪深机构资金增仓前50名:16日中信证券排在第一名,机构增仓55223.65万元;17日中信证券又是排名第一,机构增仓71892.33万元;18日排名第二,机构增仓50154.70万元。往前查了几个月的资料,中信证券很少出现在前3名,从来没有连续3天出现在前3名的情况。

[中信证券]分析

继续统计中信证券的数据:

一、经纪业务(亿元)

日期 股债基成交 权证成交 小计 日均 佣金收入

07年4季度 91237 12717 103954 1732 23.28

1月2-4日 6866 408 7274 2425 1.63

1月7-11日 12439 749 13188 2637 2.95

1月14-18日 11617 640 12257 2451 2.75

合 计 30922 1797 32719 2517 7.33

二、承销业务

1、再融资

名称 发行股数(万股) 发行价(元) 募集资金(亿元) 承销收入(万元)

中国卫星配股 6822 18.19 12.40 1500

2、债券

中国诚通公司债 5.00 500

华能国际公司债 60.00 6000

浦发银行次级债 60.00 3000

通元车贷证券化 19.93 2000

小计 144.93 11500

合计 157.33 13000

三、自营业务

名称 发行价(元) 网下认购(万股) 网上中签(万股) 网上中签收益(万元)

华星华工 6.38 260.00 8000

华锐铸钢 10.78 5.74 107.95 2400

合计 10400

四、权证收益

南航认沽权证07年收盘价0.608元,本周收盘价0.436元,31.5亿份南航认沽权证截止本周的公允价值收益为5.4亿元。

下周操作计划

守仓。

短期会降?长期无影响?

还是长期都会降?

先评港股,再说A股

因为是炒股软件给出的信息地雷,所以没办法链接出处。信息提供的单位也很奇怪,内容是一样的,但是一个是申银万国,一个是国信证券。评级为买入。

维赛特财经提供(仅供参考,风险自担)

■申银万国

我们于2007年12月对中信证券进行了调研,并就与贝尔斯登(以下简称BSC)的合

作, 华夏基金,2007年经营状况等投资者关心的问题与公司进行了沟通

认购BSC的可转换信托对公司EPS的影响相对有限, 更多的影响体现在合资公司

的层面上.而香港合资公司的开业和业务拓展将是一个渐进的过程,短期内我们并不

认为国际业务会对公司损益形成实质性影响.

此外, 华夏基金股权转让将为2008年贡献EPS0.44元到0.77元,这将有效对冲权

证收益下降对2008年EPS的负面影响.

2007年公司经纪和投行业务的拓展基本在我们预期之中, 外资投行的加入对公

司业务并未形成明显冲击. 我们认为未来公司经纪和投行业务仍能保持快于行业平

均的增长速度, 催化剂来源于:基金分仓量的上升,营业部由通道职能向营销和财富

管理职能转变,多层次资本市场建设带来的业务机会.

公司2007年业绩预增400%以上, 折合EPS3.58元,与我们原先预期(3.50元)基本

一致,不过却高于市场预期(3.20元到3.30元之间).我们认为超预期增长的主要原因

在于权证公允价值变动收益的增加以及四季度新股申购收益的增加.

展望2008年,权证收益将趋于下降,不过随着南航权证的到期以及占押资金的解

冻,我们预期公司的新股收益将进一步增加.

2008年证券板块的整体性投资机会难以出现,公司之间表现的分化将加大,因此

我们仍重点建议投资者配置龙头公司以享受创新业务带来的机遇, 并充分规避行业

整合带来的潜在风险.

我们维持对中信证券的买入评级和2008年157元的目标价格.未来股价的潜在催

化剂来自于:创新业务的推出,券商IPO等.

不知道他的数据是从哪里来的,是否准确..

在没有出现明显利空的消息下,中信证券从98的高点一下回落到85,走势古怪,本打算到100卖六手,留十手看状况,没想到差一块多开始跳水,要说券商全军覆没导致龙头老大带头跳,其他券商似乎也没这么大跌幅,而且看起来外盘也高过内盘许多,说明股价在跌,资金却在净流入,唯一的解释就是机构在打压吸筹。

目前推出股指期货最大的问题在于,权重股对于指数影响太大,决策层肯定是考虑到这点,担心指数会被人为操纵,但是大势上来看,推出股指期货,避免单向只能做多的市场也是市场急需的,两难选择中,我觉得今年推出的可能性更大,要不是四月份,要不是十月份,有一点可以肯定,股指期货一旦推出,多空博弈更加激烈,过去的天量将逐步被改写,恐怕一天五千亿的量都不希奇,最得益,还是券商,我还是坚定跟券商股,相信中国资本市场的发展必将带来丰厚的回报。

不要太贪心,想同时拥有价值投资和趋势投资的优点。这句话说得很好,不过人性本贪,总是不自觉地在选择了价值投资的同时又想搞搞趋势投资、赚快钱,这是需要克服的人性弱点。我还是那个看法:中信今年可以上150,到时候中信如无重大、新的利好,就清仓走人,不抱侥幸心理。既然选择了价值投资,对于“测不准”的资金流向,不必太在意,关键是你是否真的认为中信是一个好的企业、是否已被高估、基本面是否发生了变化,说句实话:价值投资有时挺无聊的(不能频繁操作):)

本打算到100就抛,结果还是差了了一点点,没做成高抛低吸,遗憾!

成大不可能一下子全抛出来,肯定是一点点的分批在阶段高点处抛售。我个人觉的会有影响,但不会是决定性的。以前拙老师有个2007中信证券大小非减持分析的贴子很有代表性。你可以调出来看看。其实我觉的国家应该规定上市公司抛售限售股时按比例和抛售数量的多少给流通股股东配送一点股,而不是股权分置改革时一气全送完然后就等着减持圈钱了,那不是推动投机炒做么?现在的做法就等于变相圈了现在的流通股东的钱,虽然这样做冲击比较小。

请问沪深机构增资排名在哪儿看?准确度如何?

可以摆上台面的利空除了提高准备金率就是和我们不知道八竿子打不打的着的花旗美林巨亏导致的美股大跌。

和530之后的调整路径也不同,530之后是题材股大幅杀跌后权重股落井下石,导致股指大跌。这次,题材股都没怎么跌,115那天,中小板指数还是涨的。倒是权重股直接就下来了。整个深综指的跌幅也远小于三大指数的跌幅。

所以,这次调整感觉很怪异,从技术上解释,可以理解成指数突破前期5460颈线不成功,反弹失败。若是这样的话,是否会演变成牛熊转换不好说,但是市场进一步下跌的可能是存在的。

但是,这次调整我倾向于是一次洗盘。原因有二,第一是老拙说的,机构资金的调仓,我没有查到18日的数据,不过从15日到17日三天的数据来看,机构资金在这几天明显大幅增仓大盘蓝筹股,排在机构资金增仓前50名的多数是大盘蓝筹股,其中不乏神华、平安、万科、中铝这样的大象股,更不用说中信连续两天排在增仓第一。这样就可以解释为什么权重股会放量大跌了。

第二,是中国股市的一个惯例,每年的上半年,一般早在三月份,晚至六月份,都会有一波比较明显的上涨行情,牛熊莫外,据说这是机构的吃饭行情,也是一般所说的年报行情或者所谓的业绩浪。现在年报一份还没有公布,这波年报行情还八字没有一撇,就直接掉头向下,与常理不符。而在年报行情展开之前,来一次凶狠的洗盘才是合乎情理的解释。

所以,大盘有可能再跌,但是不必过于恐慌。尤其是对拿着好股票的人来说,更是如此。

这个贴基本没有本门武功,惭愧惭愧,自己BS自己一个先。