- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【原创】周末股市闲谈 -- gtssp

不知道这是否能成为一个系列贴的开始,因为不知道是否下一周或者下几周还有话题可说。短线趋势,老拙都自承看不准,那铁匠我就更没必要出来现眼了。长期趋势,一旦搭好框架,那么就不是经常会因一些短期因素所改变的,当然如果判断失误,那就另当别论了,还是有修正的必要的。

言归正传。

中国股市历来被称为政策市。无可否认,政策对股市的影响,尤其是短期走势的影响是巨大的。在一些关键点上,比如2001年“国有股按市价减持”政策的出台直接导致了牛熊转换,比较近的一个例证就是530后的大跌。

但如果说,政策能从根本上改变股市的长期趋势。铁匠对此是要打个问号的。

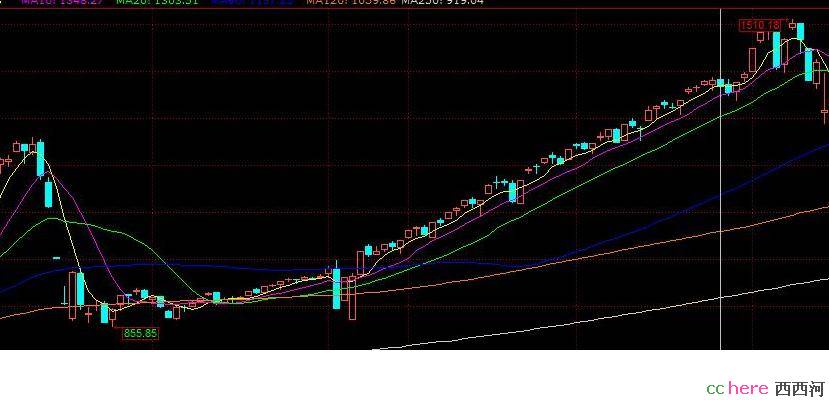

请看下一张图。

1996年12月16日的最高级别社论,直接导致了股市狂跌,从12月11日的最高点1258点到12月25日的855点,期间大盘甚至无量跌停。这个恐怕是到目前为止政策对股市影响的登峰造极之作了,但是,改变了较长时间内股市的趋势了没有,没有,看一下图的右半部分就可以了。

同样的反例,是去年530,改变了长期趋势没有,没有。成委员长在3000点时的泡沫论,改变了长期趋势没有,没有。

又比如,2001年到2005年的五年熊市中,利好政策也是不断的,比如“国九条”之类的,改变了股市不断走熊的趋势没有,同样没有。

所以,铁匠认为,政策对股市的影响是巨大的,但不是决定性的,他不会从根本上改变股市的长期趋势。

也许有人会反问,那怎么解释2001年“国有股按市价减持”政策的出台直接导致了牛熊转换这个问题,可以这样解释,政策的出台和股市运行的内在规律起了共振。

作为价值投资者,铁匠坚定的认为,市场的平均估值水平是判断股市运行规律的核心要素。2001年7月,全部A股的平均市盈率是77倍,即使没有政策出台,股市的大幅调整也是题中应有之意,政策的出台只不过起了导火索和替罪羊的作用。

同样,始自于去年10月16日的本次调整,很多评论认为是停发新基金和信贷窗口指导之故。这也是过大夸张了政策的作用,否则,在4800点时重批新基金,并没有结束股市的调整,在4300点时,再重批新基金,股市依然选择向下调整。

铁匠看来,在去年股指最高的时候,也是沪深股市评价市盈率最高的时候,基本也达到了70倍左右的水平,和2001年见顶之时差别不大,股市平均估值水平过高,有巨大的内在调整需求,而政策只不过又一次起到了导火索的作用。

我这里贴一组数据。

全部A股的市盈率 沪深300的市盈率

2001年7月 77.49 47.45

2001年底 62.90 32.15

全部A股的市盈率 沪深300的市盈率

2002年底 47.08 25.10

2003年底 35.33 24.66

全部A股的市盈率 沪深300的市盈率

2004年底 24.03 15.96

2005年7月 19.74 12.98

这里的估值是按照前12个月的净利润来计算的。

从这张表可以清楚的看到,沪深股市见顶时的市盈率水平基本就是70倍以上。

而目前市场的估值水平大约相当于2002,03年的水平。那么疑问是,是否现在的股市也会如同当时一般,再来一次从估值水平来看是腰斩的行情。还是在当前这个估值水平上进行较长时期的盘整,以等待宏观经济方面的明确,等待外围市场的稳定,等待上市公司的业绩增长来抹平当前偏高的估值水平甚至从合理估值水平到偏低。

这个问题很大很重要,决定着今后一个时期的操作方向。铁匠也不敢说就看明白了,很多相反的信息到现在还在脑子里打架。所以在此,铁匠严正声明,所有判断都是个人意见,谨供参考。根据买者自负的原则,铁匠不对任何人依此操作有可能带来的损失负责。

在判断未来趋势之前,先来看一下过去发生了什么。也就是2003年到2005年发生了什么导致了如此剧烈的价值向下低估,以致到熊市结束的时候,人们惊奇的发现市场上很多优质股票的市盈率不过是五六倍。

老拙以前曾经解释过这个问题,他认为是因为股市的根本矛盾没有解决。在当时这个根本矛盾是股权分置,同股不同权。

在这里,铁匠也看到类似的看法。

在此期间上证指数从2245点下跌至998点。

股改

随着股市规模逐渐增大,股权分置越来越成为中国证券市场发展的阻碍,这就好比一个人长了个超大的肿瘤,做手术切除有危险,但不切最后会更麻烦。股改现在成了股市必须通过的一道坎。

2001年6月股权分置改革试点开始,国有股、法人股拟以市价全流通,市场闻风而落,七个月的时间便从2245点大跌至1339点。市场由繁荣落入了死寂。

股改本身无所谓利好利空,关键是用什么方案进行股改。2001年的股改失败,在于管理层根本没有考虑A股投资人的利益,而只考虑国有资产增值,只考虑自己建功立业、加官进爵。国有股1元钱成本入股,上市几年就增值十几二十倍,这样的方案简直就是明白着掠夺。因此市场只能用无言的下跌来表示抗议了!

暂停股改与6·24 行情

无休止的下跌使得市场丧失了其融资功能,管理层也似乎认识到了自己的失败,于是在2002年6月21日晚(星期五)宣布暂停股权分置改革。受此影响,6月24日(星期一)大盘几乎涨停,再次发生了井喷行情。

在问题没有得到彻底解决之前,所有的利好只能是暂时的,行情也只能是一次井喷而已。暂停股改不是不改,什么时候再开始?方案会不会照顾A股投资人?这一切都是不确定的,不确定性只会导致明智的投资者离场观望,进而导致大盘继续杀跌。

应该承认,股权分置,以及相关的不合理股改方案,是五年熊市持续的主要因素,这点可以从本轮牛市的发端正是从对价股改成功这一点开始得到证明。

但是铁匠认为,这个因素在2001年到2003年的下跌过程中是决定性的,而在2003年到2005年的下跌中则不见得是决定性因素。

很多人认为,中国股市纯粹是个投机市,甚或是个赌市,和宏观经济层面的变化没什么关系。铁匠不认同这种看法。至少在96年之后,中国股市已经表现出与宏观经济一定程度上的正相关性。

97年到99年的两年盘整,和

而99年的519行情,固然是相关单位托市的结果,但从另一方面,和其时经济形势开始走好也不无相关。而519行情的领头羊科技股和其时国际市场上的网络股热潮也有一定关联。

但是令人疑惑的是,

那么这个阶段宏观经济层面发生了什么呢?

宏观紧缩政策的结果是

高善文博士的研究则证明了

...

这表明在2004年2季度到2005年2季度这段时间里,银行体系在猛烈地主动收缩信贷。银行这么做与宏观调控有关,也与银行为提高资本充足率而调整资产负债表有关。

银行体系猛烈地主动收缩信贷在股票市场形成了什么影响呢?其影响是股票市场从2004年的4月初接近1780点的水平一路下跌到2005年7月份接近1000点的水平。

应该说,宏观紧缩因素是导致2003年的股市非但没有走出熊市,而是走向更熊的熊市的根本因素。

这么看来,当初在2003年导致熊市延续甚至加深的因素现在也同样存在。比如,不合理的股权分置因素现在以大小非的形式依然存在,而现在同样是从紧的货币政策,似乎历史又要重演。那么真的是这样吗?铁匠认为,还不能如此快的下这个结论。

这里,铁匠再次声明,铁匠只是阐述自己的观察和看法,铁匠认为不一定是这样的,不等于认为一定是那样的。切记。

先看这个“从紧的货币政策”。

一个可供参照的各季信贷投放比例大致为35%、30%、20%、10%。

可以很明显的看出,与03、04年的紧缩政策导致的信贷增长率的急遽下降有所不同,这次“从紧”的货币政策其实不那么紧。其主要目的似乎不是为了严厉的紧缩信贷,而是为了遏制信贷的急剧膨胀。事实上,从数量上来看,信贷规模没有明显的紧缩。

去年第四季度开始显现出来的由严厉监管导致的信贷紧张,从今年一月份就贷出一季度额度的60%来看,尽管不能作为全年信贷宽松的依据,但似乎也不能作为全年信贷紧张的依据。

另一方面,由于今年的新增贷款规模等于去年的新增贷款规模,那么对一些去年信贷规模增长比较快的银行,尤其是中小股份制银行,又一次验证了会哭的孩子有奶吃这个道理,这些银行的盈利能力在今年不会因信贷规模增长的限制而导致明显的下降。

当然,这个信贷规模方面的数据,还需要在更长的时期内予以观察,一月份的数据由于有春节或者雪灾等突发性因素而不可作为全年的依据,可能要等到一季度数据出来之后才能看的比较清楚一些。而其时,上市公司年报一季报等报表也出来了,综合各方面情况,才能对2008年的总体形势有个比较明确的预期。

再来看看现在被视为洪水猛兽的大小非解禁。不可否认,大小非解禁,对股市的资金面尤其是场外资金的预期影响是巨大的。统计数据表明,今年的大小非解禁数和减持力度都远高于去年。对未来预期的不确定性,和由于紧缩的货币政策引起的资金压力,是很多大小非尤其是小非减持力度加大的主要原因,因为他们的成本实在太低,股价的高低实在是不敏感。

很多人都缺省的把解禁金额等同于减持金额,以此来计算市场资金面的缺口。这种说法是不那么严谨的,须知,对很多大非,尤其是国有股的大非,是不能随便减持的。而这部分是整个大小非解禁的大头。当然,如果未来真正的全流通了,国有股减持的政策也出台了,市场的重估不可避免,而且几乎可以肯定,是向下重估。很有可能,未来的国有股减持政策要再一次承担导致市场牛熊转换的骂名。

在大小非减持这个问题上,有一个很有意思的现象。目前,大小非减持,尤其是小非减持,很多都集中在中小板市场上,这些小非往往是原先法人股的持有者,他们是不受政策限制的,所以我们看到了苏宁陈金凤的巨额减持,看到了很多企业的高管辞职套现。铁匠个人认为,作为企业的内部人尤其是当家人,是最了解企业经营情况的,也是最清楚其价值是否被高估的,他们不惜代价的减持,从一个侧面证明了其所在企业的股票被高估了。

而有意思的是,一方面是大谈大小非解禁对市场资金面的压力,一方面又有很多声音在说,今年的机会在中小板,而恰恰中小板的大小非减持集中且更无所顾忌。这意味着什么?

此外,最近的一些事情很耐人寻味。平安融资的消息和国际投行的巨亏以及法兴银行的丑闻几乎同步,直接导致了全球股市的下跌和国内股市的大跌。而从4195点开始的反弹则中止于浦发融资的消息,平安的巨额再融资还是公司正式发布的消息,而浦发的融资其时还未有正式公告,而之后的几则再融资谣言据说已经遭到了相关部门的调查。

随着再融资余波的进一步蔓延,市场的关注点已经从单个公司再融资预案真假,转向对于再融资传闻来源和动机的质疑。

回首此次骤然来去的再融资潮,其间确有蹊跷之处,但最为蹊跷的是,仅仅是几个未经证实且被迅速澄清的传闻,竟然造成一个总市值近28万亿的市场如此大的跌幅?而一旦类似的事件再次发生,投资者该如何应对,才不至于措手不及?

市场能被未经证实的谣言打趴下,说明市场的确是处在弱势中。但唱空者不惜制造谣言来制造恐慌,那么也反过来证明,这个恐慌是很值得质疑的。

铁匠唠叨了半天,也没说清楚到底未来是熊还是牛。废话,要能说清楚,铁匠是神仙了。那么该怎么办呢?大家还是向老拙学习吧,不一定是学股票,而是学方法。

本帖一共被 2 帖 引用 (帖内工具实现)

一个市场,不能上涨,就一定会下跌,有一句老话——“久盘必跌”,08年有机会,是跌出来的机会,为什么要放弃延安?因为必须放弃。沪指能上万点我也同意,但上去之前回到3500,甚至3000也没什么奇怪的。当万点回头看现在,你认为是牛市调整也好,熊市也罢重要吗?现在是底能涨多高啊?基本面允许吗?别谈主义,别管黑猫白猫,能捂住你现在兜里的钱就是好猫了。

本来打算趴下的,现在想要不要割肉先走人,55555555555

稍稍说一下自己的观点:

首先是市场面的,铁匠分析的很透彻了,从6124点下行的这个趋势,还有基本面的这个情况来看。个人认为:市场长期向熊的这个格局基本是确定了。包括从97年到99年再到2001年的k线上,可以基本推出今后的走势。

然后是政策面,其实中央是不希望牛市结束的:从年线第一次被攻破到现在几次三番的批基金,放风降印花税,今天成思危又跳出来说奥运前是慢牛。中央的意图也很明确:即使是给打鸡血,也要把股市撑上去,还有那么多事情要靠股市解决的,就这么玩完了怎么行。

说到底目前就是在一个市场规律和TG的T政策的博弈关键时期。最后谁会赢呢?我的推测是中期(半年到一年左右的时间),政策面会占上风,把股市再次推高,一直到奥运前。或者我们可以称其为大五浪的上升行情。也许可能会创新高,当然大家可以认为这是一只猪的白日梦。

奥运前后估计由于散户们奥运跑路情节的发作,股市可能会开始真正的信心崩溃阶段,熊市才是真正的开始。若干年后我们回顾这段历史,可以总结出2008年的熊市是由若干复杂的因素组合而成的:宏观面的紧缩政策、大小非的集中减持、市盈率过高市场疯狂、奥运题材利好出尽市场信心突然崩塌。。。

以上都为本猪的胡说八道,如有雷同纯属巧合。

只是,很多人是把命送在反弹的时候的。

我分析的是基本面。

如果现在不是熊市,那么意味着有机会未来利用市场的疯狂获得超额利润。

如果现在进入熊市,那么意味着有机会未来在一地鸡毛的市场里拣黄金。

我一再声明我还看不清现在的市场。为了避免误导,两次用红字说明。

只是,目前那些分析人士认定股市已经转熊的论据还说服不了我。

个人思路:既然不确定,那就以不冒险为主

既不冒被套的风险(宁肯踏空,不过觉得中信还是要增仓的,当然也和俺持仓成本过高有关),也不冒恐慌损失的风险(不割肉,嘿嘿,俺就是那种死了都不卖的家伙,真被打死就打死吧)。

还有环境成本的影响,已经有很多小工厂关门倒闭,商业环境也不好,我有很多商界朋友都反映07年下半年生意不好做,有经济开始紧缩的迹象,内销不畅,外贸受阻,08年的经济决不乐观,牛市创新高也只是短暂现象,08年按照牛熊分界年处理

有反弹会少亏损,只要不是把吃饭的钱来炒股的,只是肉痛一针,

要看个一两天。

原来是写一两天,看来是有包子,我在这儿先预约一个。