- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【价值组实盘报告】第1周:坚决建仓中信证券、莱钢股份 -- 陈经

基本面中长线实盘投资组合

投资理念:以老拙的“四项基本原则为基础”

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

以上与格子组一期理念相同。

持股:机动灵活高抛低吸,上涨挣钱,下跌挣股。注意风险,控制仓位。

操盘人员:起始资金40万,目前由陈经与nettman各拿10万资金进行摸索式的投资。

本周操作:

陈经

62.2买入中信证券200股

61.5买入中信证券200股

59.8买入中信证券200股

60.05买入中信证券1000股

nettman

19.2买入莱钢股份1000股

18.86买入莱钢股份300股

18.56买入莱钢股份300股

19.16买入莱钢股份500股

19.06买入莱钢股份500股

18.96买入莱钢股份600股

18.26买入莱钢股份400股

17.86买入莱钢股份300股

持股:

名称 股数 持仓成本 现价(涨幅) 盈亏 现值

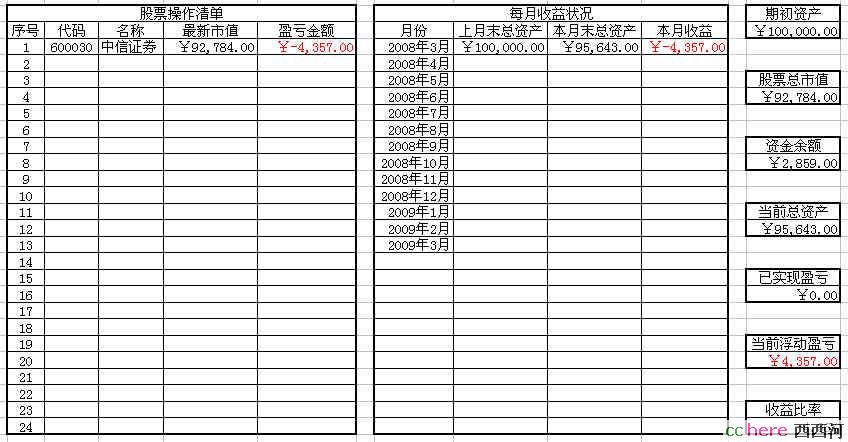

中信证券 1600 60.742 57.99 (-4.49%) -4356.8 92784

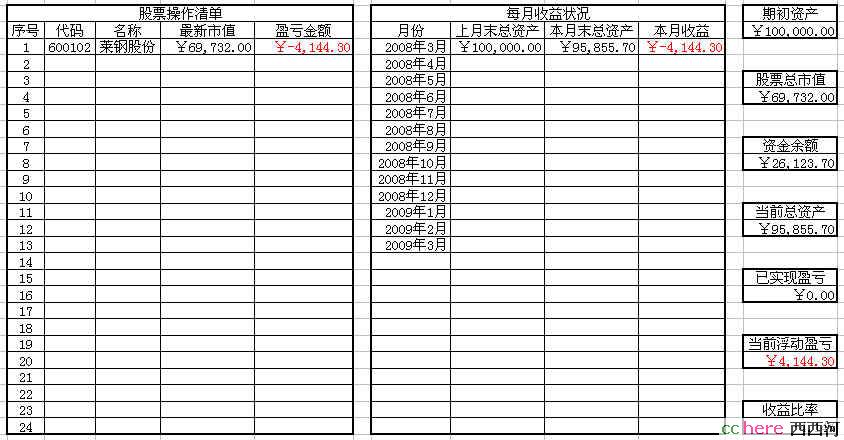

莱钢股份 3900 18.943 17.88 (-5.61%) -4145.7 69732

资产情况:

起始日期:2008年3月10日

起始金额:人民币400000元

持有现金:人民币231107元

股票市值:162516

组合现值:391498

浮动盈亏:-8502或-2.13%

期间上证指数涨幅-7.86%(4300.52-3962.67),沪深300指数涨幅-10.04%(4621.69-4157.87)。

(注:由于证券网站不通,资金也没有完全准备好,以上数据为自行计算所得)

对大势的观察

本栏主要对市场风险与机会进行分析。

目前市场上风险相当大,主要原因是人们对A股预期不好,以解禁小非为主的极低成本股本的套现资金需求,对市场的压力是毁灭性的。机构成本还远高过小非,只得一路减少仓位,早走为上。这是近期市场的压倒性矛盾。如果这些负面因素引发了恶性循环,资金陆续退出股市,A股继续暴跌的可能性不小。因为目前沪市成交仍然有600-1000亿,还可以继续缩小。

市场的机会在于,两会结束,管理层很有可能推出一系列措施稳定市场。从消息面上看,目前证监会已经从打压转向托市救市。我判断,今后一段时间,A股的主要故事,就是看管理层如何稳定市场。至少会形成一些脉冲式的机会,会不会有中级反弹或者较大级别反弹甚至反转,要持续观察政策走向。

因此,目前是风险与机会并存。价值组的仓位不重,可以有效应对。可以大胆涨了卖,跌了买。

对中信证券的走势分析与操作计划

基本面分析见老拙的持续跟踪,业绩与题材都好,只有一个周期性问题。3月17日中信证券将有一个很好的年报与分配计划出来,我认为会大幅上涨。实盘的中信应该有机会解套。

另一方面,根据topview数据本周机构持续地减持中信,机构持仓只有19.2%了,减持了1.7%。中信从117跌下来有19周了,机构持仓从38.6%降下来,一周降1%,上周减持速度有所加快,下周应该还会扔。作为机构的必配品种之一,还有一些基金是高位进入的也不会扔,我认为机构能够继续扔的不多了,最多三个星期就会开始增仓(大仙式预测,因为到时大批新基金会结束募集开始买股)。法人持仓在下跌中反而增持了1%到47.6%。这说明,基金与小非的博弈快进入转折点了。散户基本全套住被动锁仓,股价反弹容易。只要A股不发生崩盘,中信的上涨段就会开始。

因此判断,下周中信证券会涨,但连着大涨不会超过两天。因此周一看解套了卖出一半800股,如果周二再涨卖光。

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】

和人民币不到6块,预期利润0.77

还有鞍本合并,自有铁矿石预期

短线频繁操作,我个人认为,还是要有比较深厚的技术分析功底的,而且似乎对于中信这样的股票,也是不合适的。

我觉得,目前应对股市不确定性的策略,还是低仓位持有,不要频繁操作为好。

如果政委觉得实盘中信仓位过重,那么下周趁机卖出部分就好了,我觉得没必要都清掉啊。

无论如何,在不确定性比较强的情况下,满仓和全部空仓,我觉得都是不太明智的,呵呵。

去年8月我买莱钢时,莱钢的PE是低于本钢b的,现在由于本钢b的股价下跌太多,所以目前莱钢的PE又高于本钢b了!

证券名称 证券数量 可卖数量 成本价 浮动盈亏 盈亏比例(%) 最新市值 当前价 今买数量 今卖数量

中信证券 1600 1600 60.713 -4356.80 -4.49 92784.00 57.99 0 0

莱钢股份 3900 3300 18.943 -4145.70 -5.61 69732.00 17.88 0 0

建仓“中信证券”部分的资金状态:

建仓“莱钢股份”部分的资金状态:

有兄弟批评我对莱钢的分析太简单,而且大部分是转来的,虚心接受批评,正努力写点自己的分析出来!

另外,还有兄弟建议增加股票池里的股票,我列几只,大家一起分析分析:

1、000338-潍柴动力;

2、000825-太钢不锈(这只需要等待不锈钢拐点);

3、000898-鞍钢股份(07年年报和08年一季报估计一般,需要等待年中的好买点);

4、600016-民生银行(铁匠一直在跟踪);

5、600030-中信证券(这只就不用说什么了);

6、600036-招商银行(相对“民生银行”,我更喜欢“招商银行”,不过目前估值略高了点,这2年的成长性可能不如“民生银行”);

7、600005-武钢股份和“武钢CWB1”。

竟然如此雷同?有些已重仓了。

我的理解就是分析公司未来的盈利情况,折算回来成为目前股价,便宜就买。长期持有等待分红,但若股价过于高估,则选择出售。

感觉陈大的分析似乎和“价值分析”无关。

无论有多大的利空,从我国这么个现状出发,做大做强资本市场是必由之路,中国特色的社会主义,中信证券当然是受益者。高抛低吸不好掌握,不如像老拙一样,设定一个价格,高抛低吸。

过去什么5年熊市,没有经历过。想想也正常,老朱当时只怕是不重视,也没有好的办法。现在老温所处的条件不一样了,资本市场应该是可以掌握的,再跌也跌不到哪里了。奥运会的行情应该还是有的,关键是奥运会过后也不能大跌,估计利好也要等一等了。

只是不知道忙什么???《周末系列》起了个头,又放弃了。借政委的宝地,胡说两句。

对大势的观察

本周股指破了4000、3900,市场极度看空,大多数人认同熊市的到来。应该说,这么说不是没有道理的。从6124的这波下跌,就其跌幅来说,堪与2001年2241点的下跌可比,所以对包括铁匠在内的新股民,次新股民来说,算是见识了某种形式的熊市了。

但到了目前这个点位,甚至下周还有很大可能进一步下跌的可能,再过度的看空是没有必要的。本轮下跌,究其本质是估值过高引起的估值体系的调整。市场平均市盈率尤其是沪深300的平均市盈率从6-70倍下调到现在20多倍,应该认为已进入合理区间,相当一部分股票已经很具有投资价值了。从市场的平均估值来看,目前的点位大致相当于2002年到2003年1500点左右的水平。

铁匠个人认为,再复制03年到05年的超级熊市的可能不大,其中道理不想再次复述。

对于困扰市场的一些问题,铁匠个人认为有庸人自扰之嫌,甚或不排除是某种势力为了将来的空翻多而造成的形势。

比如大小非问题,铁匠一再重复,说得自己都厌了,大非是不能随便减持的,小非的量是不大的。前两天看到一个数据,是今年1-2月大小非减持的实际数目,大约占全部解禁数目的4%多,也就是大多数大小非没有减持,其中的主要原因是不能,而非不愿。当然这个问题将来依然存在,但是可以肯定的是,即使是全流通了,因为涉及到控股权的问题,可减持的大非依然有限,市场在这个阶段的大幅下跌,从某种意义上来说,对将来若干年反而可能是有利的。

比如再融资问题,铁匠对其中两个问题是存有疑虑的,比如成为过街老鼠的平安事件,何以去年增发被普遍视为利好,而今年就成了万恶之源,再比如,一开始是有真实的再融资行为导致市场大跌,到后来是只要有个沾边的传闻就足够造成相关股价大跌,再融资的恐怖被渲染到了无以复加,市场已成惊弓之鸟。在对平安们义正词严的阵阵声讨中,铁匠感到了某种熟悉的滑稽,也看到了一些人卖力的表演背后,似乎隐藏着什么有意思的东西。举个同样有意思的例子,去年的530,那些痛斥政策市的铁嘴们,现在很多都在大声疾呼政策救市,经典的诠释了什么叫自相矛盾。

比如资金问题,无论从银行信贷数据还是居民存款数据,抑或从shibor依旧维持低水平来看,整个资金面是宽松的。缺的是什么,缺的是预期,宏观层面上的流动性过剩不会在几个月里变成流动性不足的,资金蜂拥而出的速度和蜂拥而入的速度同样惊人,反之同样如此。宏观调控,高通涨,美国经济,包括前面说的大小非、融资门等都是造成预期不明朗的主要因素,炒股就是炒预期,在预期不明的时候,股市很难走好,所以即使是负利率,资金依然在回流银行。不过Anyway,市场并不缺钱,至少不缺场外资金,假以时日,等预期明朗了,资金同样会蜂拥而入的,只是不知道有多少人能守到那个时候。

最后,政策利好问题。铁匠个人认为,市场热切盼望的诸如印花税之类的,短期内不会出来。会出来的融资融券,股指期货等,又不能简单理解为政策利好。更何况,现在出利好市场反弹,那倒不见得是什么好事,如果有这样的反弹,反而是出逃救命的机会。五年熊市,利好不断,改变了下跌趋势没有?

实盘参谋建议

实盘目前仓位很轻,是好事,在这个弱市中是一种稳妥的做法。同时,也意味着有机会以便宜的价格买到优质的筹码,或者说的价值一点,优秀公司的部分股权。

目前实盘建仓中信和莱钢,中信不多说,看老拙的就可以了,只是严重建议政委不要频繁操作,这点差价还不够缴税的。

莱钢呢,特满兄做了很多分析,总体而言,莱钢是个不错的公司,价值低估,成长性尚可,似乎还有一个整体上市的题材,阶段性的持有和较长期持有都可以。

顺便说一句钢铁股,一直以来,市场人士都用周期性来解释钢铁股远低于大盘平均水平的低估值,铁匠之前曾说过,目前钢铁股的市盈率已经超过中信了,事实上市场在悄悄修正市场人士的看法。

且不论正处于工业化进程中的中国钢铁行业和已完成工业化的发达国家的钢铁行业的成长性区别,那么我们来看看,成熟市场给予已明确是夕阳产业的钢铁行业的估值水平,一般也都是和市场平均水平相当而不是如A股般大幅低估,而在今年全球性的钢材涨价背景下,国际钢铁业公司的股价普遍都在上涨,而不是因次贷之类的八竿子打不着的原因而被低估。

因此,在目前的情况下,实盘建仓钢铁股是可行的,价值低估不会是永久性的,所以耐心的持有,耐心的等待价值回归。

简单的说,如果大盘的平均市盈率是15到20倍之间是合理的,那么现在的钢铁股自然是安全的,虽然不会因估值水平提高而带来什么涨幅,但也没什么向下空间。而那些炒到天上去的品种呢,他们的向下空间呢?呵呵,铁匠自然是不知道的。

当然具体的投资品种还是可以讨论的,这个有空可以讨论一下。

特满兄列了几只股票,其中太钢不锈、鞍钢股份和民生银行都是铁匠长期观察也是现在持有的品种,特满兄的一句话评价很有道理,有机会铁匠会给大伙再说说。

最后,在操作上建议实盘,第一是刚才说的,政委不要频繁操作,尤其是不要一把卖光。第二是,现阶段慢慢的往下建仓,仓位一时不必太重,有比较大的反弹可以减轻部分仓位。目前已建仓的部分,基本完全可以作为底仓看待。

改主意了?没在55元左右接回来?

我是对中央政策表示一下不满,客观上来说比较冲动,所以用自己的股票做一下。

年报显示,中信证券于11-12月份买入莱钢股份130万股(因3季度报告中没有),列中信自营盘第8位,持仓成本18.7元。可见是在11-12月下跌的“坑”里买入的,年初上涨到25元是否卖出不得而知。

3季度报告中,中信证券持有1430万股宝钢,到年报时已从前十大持股中消失,改为130万股莱钢股份。