主题:【港股实盘38】港股将随美股二次探底 -- 老拙

基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

本周无操作。

持仓情况:

A股持仓

港股持仓

持股情况:

名称 股数 持仓成本 现价(涨幅) 静态PE

中信证券 8800 44.66 25.95(-41.9%) 15.1倍

辽宁成大 100 43.20 25.86(-40.1%) 11.0倍

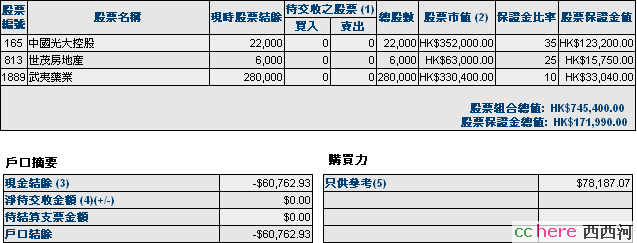

光大控股 22000 24.82 16.00(-35.5%) 5.1倍

武夷药业 280000 1.31 1.18(-10.0%) 6.4倍

世茂地产 6000 20.42 10.50(-48.6%) 7.3倍

资产情况:

起始日期:2007年10月1日

起始金额:人民币400000元,港币920000元。折合港币1332000元。

持有现金:人民币2692元,港币-103545元。折合港币-100574元

股票市值:人民币230946元,港币745400元。折合港币999441元。

组合现值:折合港币898867元。

浮动盈亏:折合港币-433133元 (比上周上升0.5个百分点)或-33%。

期间沪深300涨幅-49%(5580.81-2849.67),恒指涨幅-16%(27142.47-22745.60)。

大势观察

受经济指标不良,油价持续高位,通涨严重,再加上次贷问题再次暴露,本周美国市场走势极弱,收盘跌破12000点关口,将回探今年低点。

受美国市场和A股市场双重疲弱的影响,下周港股可能二次回探年内低点。

操作计划

[光大控股]在21.5元以上减持以透支款19.5元买入的2000股。

[武夷药业]上涨到1.35元以上减持2万股。

[世茂房地产]上涨到17.5元以上减持15元透支买入的2000股。

[中信证券]上涨到45元以上开始减持,每上涨0.2元卖出100股;50元以上每上涨0.1元卖出100股。

二次探底。现在价格比许世茂增持价格低大约4块每股,是绝对安全的价格。

许荣茂增持已亏1.96亿港元(平均价14.38)

半年截至,下周极不明朗,大户要“粉饰橱窗”,可是美股不配合,奈何?以不变应万变

形势比人强,庄家倒下的时候也不少,至少别满仓。

我会在9.84附近买的,目标13,即使房地产多么不好,也有反弹。

未来市场可能会稳定些了!

11,456.43 Down 355.40 or (-3.01%)

恐怕经过前期的调整,现在是新的一轮上升刚开始。

美国国会也调查了、OPEC也增产了、中国也加价了、美联储也没加息;能做的看上去都做了,油价的利空都出尽了,油价在130-135也晃了有些日子了,这个平台看上去也很厚实了,接下来就该短期向着150发力了。

油价的事,我看除非近期有报道说:米国副统领因为飞机失事或者别的原因意外身亡;否则在现任米国政府下台之前就别指望了。

目前美国的需求已经有所下降,在供大于求的情况下油价的暴涨只能是吹起更大的泡末而已!

如果中国能够进一步提高国内油价并最终和世界油价接轨的话,油价不排除暴跌的可能!

另外,在目前的高油价情况下,替代能源的规模将会越来越大,国内煤化工将因此大大受益(目前煤化工的盈亏平衡点好象在$80美圆——煤炭涨价以前是$30美圆)!

可是估计这事是不以个人意志为转移的。指望米国减少消费降油价我想年内是不容易见到。要是说中国、印度或者其他用油大户经济嘎巴一下停摆了,使不起油了,引发油价崩盘到是可能。所以在这些地方尸横遍野之前,油价的回调顶多只能是技术上的小把戏。

你说已经,或者即将达到顶峰是个啥时候,啥价位?要是说130就到头,下个月就回头的话,我想是别指望了。我的看法是高油价会持续到年底。接下来油价是继续沿着150,180,200的目标进发,除非亚非拉哪个用油大户先倒下。

得宝了,不容易啊

恭喜:你意外获得【西西河通宝】一枚

谢谢:作者意外获得【西西河通宝】一枚

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】