- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【讨论】懒人长期投资的策略(一):200天均线 -- 疏食清水

正在攻读原文。老兄可不可以先指点一二。

每个月进的话,进多少? 出的话,出多少?是原本定投的金额吗?还是满仓进,满仓出?

为什么是200天均线?而不是100天?

能不能在此基础上作一点修正? 比如:比均线高出多少个百分点,就多进些? 同理,如果低的多,就多出些?

你已经有模型了,稍微修正一下,看看效果是不是更好一点?

多谢!

操作上是满仓进满仓出,我的模拟也是这样的。

用哪条均线取决于你可以接受的风险、收益和操作次数,看上去100天均线操作要多了不少。我想加的一条规则是计算均线与价格在一定时间内的差异的平均,如果太小就暂时按兵不动。不过我猜我们就是再加上个七八条规则也未必能改进很多,未来如果没有重复历史,这些规则没准又不灵了,呵呵。

有时间我来调整试一试。

西格尔在书中就加了一个1%的过滤,收盘价高于200日均线1%买入。

还有一种办法,就是取高低价平均,所谓火车轨指标

满进满出,可能portfolio上再稍稍分散一下。

交易成本,和税也是问题。不过文章也谈及了。

文中比较了用6到12个月的均线,好像差不多,12月的最好。

这个也许对小波动的行情有帮助。

文中也说了,牛市时和buy and hold 策略的结果差不多。在避开熊市方面,确实效果显著。

刚才大致看了一下数据,意识到有这么个问题,如果是小波动后突然进入大牛或大熊,出现一个交叉,但根据这个附加规则,程序会认为前期是牛皮市咱还是不动的好,从而错过了这个正确操作;那么为了防止这种情况,又要再加规则...

即使修正出个复杂模型,在1990后的数据中表现良好,也难说是不是overfitting,因为虽说是二十年数据,实际上牛熊就那么几个,样本还是很少的。

还是keep it simple吧,只要一个简单规则能躲开大熊我就挺满意了,咱这不是懒人么。 :-D

应该是为了避免过度交易,1%放到长些的时间尺度上实际上很小的。

在vanguard开个Roth IRA买他家的fund,没税没费,哈哈。

buy: close > ma(close,200)*1.01;

交易本来就是unnatural的呀。

最直观的比如,cut your loss quickly. 但是大家一般都舍不得砍吧?

3.1 结论

200天均线策略比持有策略的主要优势体现在回避熊市上,而牛市中表现相似,震荡市中表现差。在较长时间上看,这一策略的表现一般会超过持有策略。执行这个策略不需要人的主观判断,不需要成天和自己贪婪恐惧的天性闹别扭,所以还是值得向懒人们推荐。不过要牢记的是,这一策略也无法保证在任何市场任何时间都盈利或者都能超过持有策略,而且不同操作方法在不同的市场形态中也会有不同的表现。

3.2 对Faber模型的观察

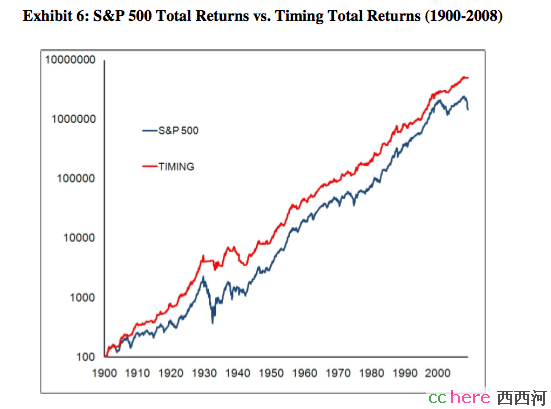

Faber对SP500在1900-2009年间的模拟表明这个策略超过持有策略,但仔细观察会发现,取不同阶段会得出不同结论。在这个模拟中均线策略的优势主要来自于回避了1900-1910年的两次大熊市,1930年的大熊市,以及2000-2008的两次大熊市,而其他有些时段表现并不好。

我对SP500在1950-2009年间进行了模拟,结果发现:

* 1950-1990年40年间因为没有大熊市,两者表现很相近(87年一次跌得太急,这个策略也没能躲得过去);

* 1990-1995年因为特殊的震荡形态,均线策略表现比较差,过了1990年后持有策略甚至超过了均线策略。仔细观察Faber论文中两条曲线在1990年后的的上升斜率也可以得出这个结论,在他的模拟中均线策略之所以没有被超过,几乎都是靠1930年以前几次熊市积累下的老本;

* 2000年以后因为出现了两次大规模的熊市,才使得这个策略的优势表现出来,如果只有一次大熊市,这个策略甚至还没追上持有策略。

3.3 模型的改进

我觉得刻意追求一个更复杂的策略有可能在SP500的数据上表现比Faber的方法更好,但它的robustness未必会更好,就是说换个市场形态也许就不行了。

虽然这么想,我还是出于好奇,忍不住把玩了一下数据,试了好几种方法,做了个新的模型,希望能改进震荡市中的表现。主要的考虑是

* 可以利用程序来每天自动检测,这样在大熊市来临时也许会比Faber每月检查一次的方法逃跑得快些;

* 可以再加一条50天均线,也许可以避免短时间的剧烈波动对每天检查策略引发的不必要操作;

* 用不对称进出的机制,进场标准松,出场标准严,也许能够尽可能地留在市场里;

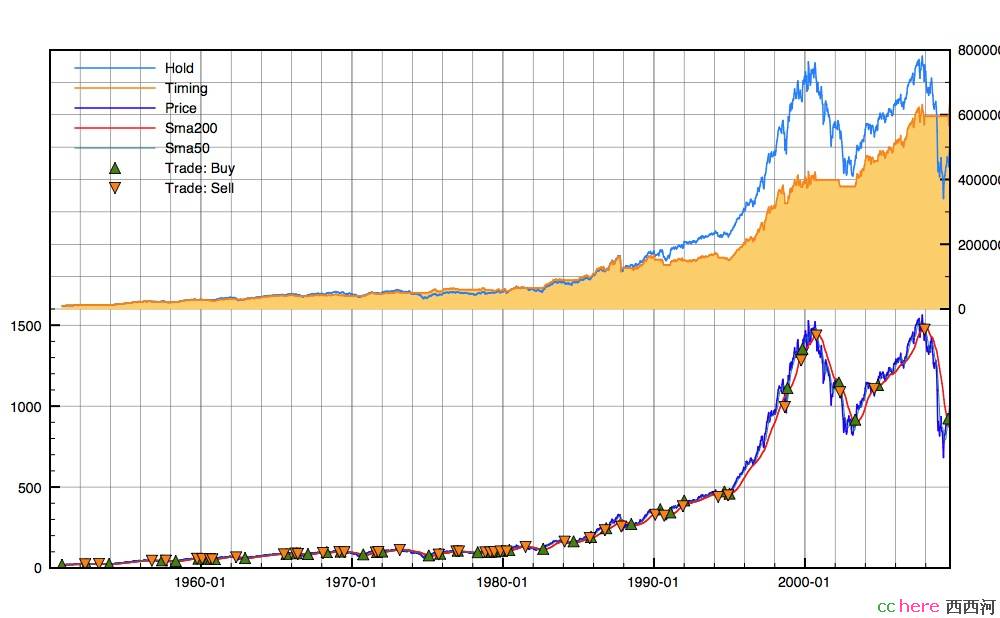

具体的说是每天检查200天均线,50天均线及当日价格的关系,价格高于200天均线就进场,价格同时低于200天均线和50天均线才离场。

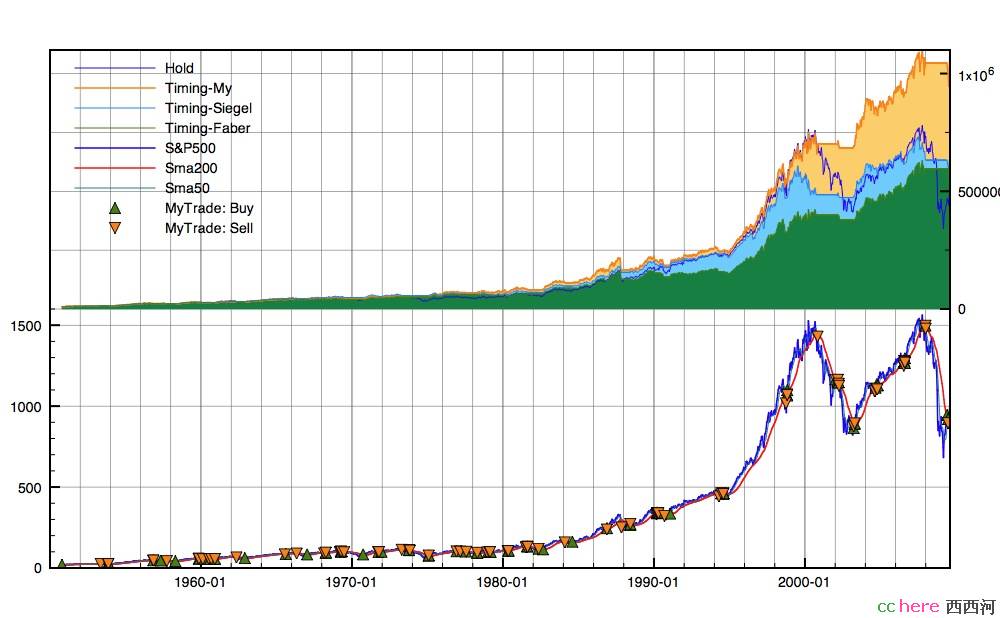

同时和Siegel的方法做了对比,我没有看他的原文,只是简单地设定每天检查200天均线来决定进出,加1%的限制条件的结果还不如不加,所以下面所谓Siegel模型都是每天检查,过了就进,否则就出的策略(如果有错,太极掌给指点一下,呵呵)。实际上我对其他模型也尝试加过不同的限制条件,结果有的好有的坏,为了简单起见我最后都没有加诸如1%的条件。

我测试了SP500、上证、日经和VEIEX的数据,还加了各种限制的组合等等,这里没时间把每个图都贴出来,这里只大致介绍一下。

首先是用SP500计算,1950-2009共59年,开始投入10K,持有策略最后是503K;

* Faber模型的结果是648K,买进44次;

* Siegel模型的结果是652K,买进176次;

* 我的模型的结果是1082K,买进78次;Oh yeah~~~~~

顺便说一句,最好年度盈利,我的模型和持有策略一样,最差年度亏损,持有策略是-35%,我的是-14%,而且两者不是很重叠,-35%是在SP500去年取得的,而我的模型才-4%;而那个-14%是在一年震荡市中取得的,SP500没有亏那么多。

即使排除90-95年的震荡市从1995年开始,持有策略是21.9, Siegel模型在峰顶时的剧烈震荡中产生了大量不合理操作,最后是29.8;Faber则因为99年一次震荡中因为是按月操作的从而反应迟钝了一些,最后达到43.0;而我的模型反应快速,但又不至于发疯一样地抖动,最后达到44.6,还是领先。

然后是上证2001-2009,持有是16.4K,三个模型仍然大幅度超过持有策略。这次Siegel模型以43.4K领先,Faber是40.4K,我的最差,36.2K,主要问题看来是2003和2005年几条线纠缠在一起小幅晃动,我的模型因为是每天检查而比Faber模型多做了好几次无意义的操作,要改进这个问题,是不是应该对均线求微分哪?忒麻烦了我没有再试。Siegel这次似乎因为跑得快而占了便宜,Faber在那里等月底,我在那里等50天均线掉下来,耽误了时间。

还测试了日经N225,1985-2009,持有是9.9K(真惨哪,25年还没有解套), 三个模型仍然大幅度超过持有策略:Siegel 46.8,Faber 31.9,我的31.3,还是看的出200天均线策略的优势的吧,在日本股市里不动脑子居然还能赚钱。

最后是我一直有兴趣的VEIEX(跟踪新兴市场的指数基金),1995-2009,持有是18.3,我的模型领先,49.3; 其次是Faber 43.3,最后是Siegel 41.8。

根据这些计算,如开篇所述,两个结论:200天均线策略虽然不能保证总是盈利,但一般情况下至少比持有策略好;不同操作模型有不同表现,没有哪一个是万金油。

3.4 问题

最后是几个实际问题,我也是刚想到,大家可以聊一聊。

一是对工薪阶层来说,无法一次拿出那么多资金,是否可以和定投结合起来?我觉得可以这样操作,每月还是投入一定资金,符合条件就进,不符合条件就去债券市场等着,直到等到进入信号了才一起进。 这样应该比单纯定投要好,因为在熊市下降过程中,单纯定投只管闷头进场,而这个方法会把投入的资金积累起来,直到出现信号(往往是底部刚过去不久)才一次性进入,获得的筹码会更多。我没有做模拟。

二是现在在各个市场都已经过了进入点很久,如果有大批资金,进还是不进?或者分解开来当定投慢慢进?

三是既然按这个策略操作,风险要小很多,还要不要分散投资组合?或是就在股市和债市各找一个指数基金,满仓换来换去?昨天看Money杂志,强调分散投资组合,举了个例子,说组合中增加了多少债券,就使得去年的亏损从35%大幅降到28%,问题是按这个均线模型,过去60年最差的才14%,去年才4%,为什么还要分散投资降低盈利能力?