- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【原创】哈克blog学习笔记 -- suqier

有河友推荐了一个哈克blog,发现里面有趣的东东不少.于是打算开贴记录自己的学习笔记.

打算按时间顺序,从最新的一篇篇往旧的读下去.

地址收藏了.

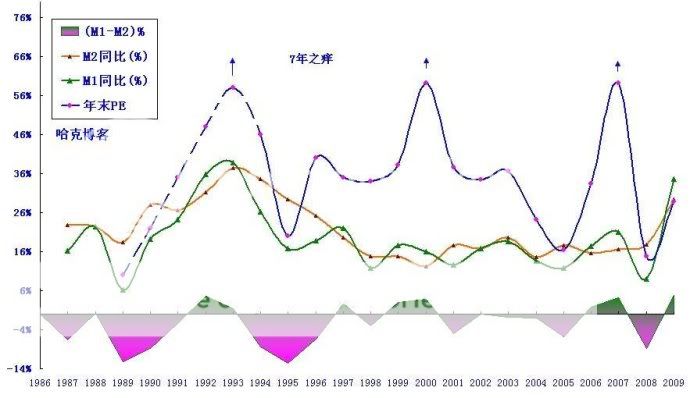

Quant们经常会弄出一堆的公式,表现出两者之间密切的相关性.背后的经济学意义不明,并不妨碍Quant们使用这些公式去预测未来.

博主是一个石油业的工程师,偶只是试图寻找背后的经济学意义.

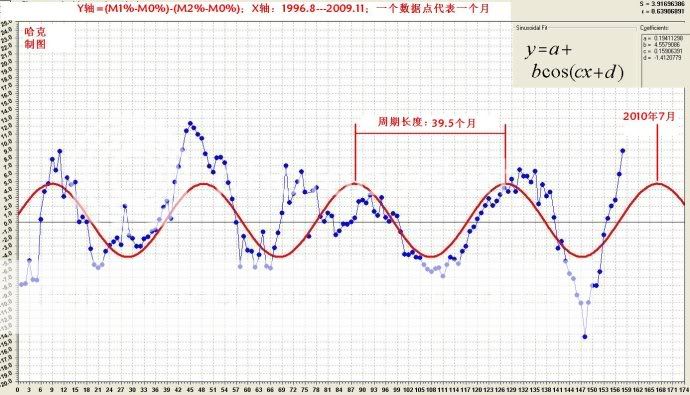

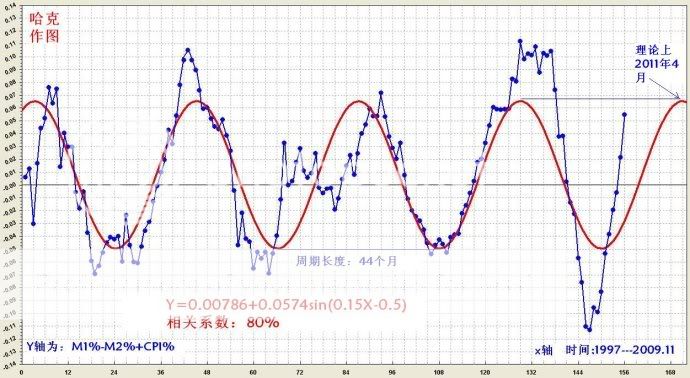

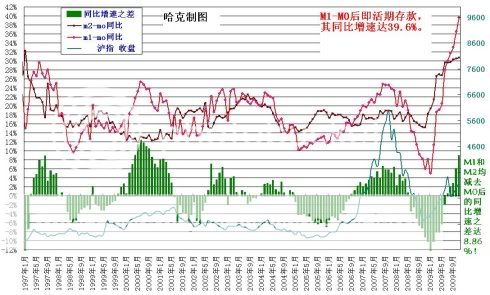

"M1的同比变动百分比-M2的变动率"和P/E市盈率之间的同步性.

M0:流通中现金,即在银行体系以外流通的现金;

M1:狭义货币供应量,即M0+企事业单位活期存款;

M2:广义货币供应量,即M1+企事业单位定期存款+居民储蓄存款。

如果无视中国上市企业的成长性(成长性的来源有两个,一是经济扩张,二是通胀),那么P/E的高低就代表了股市的高低.

M1和M2的差别是居民存款,那么M1的变动率与M2的变动率的差别,就是资金从居民存款流入和流出.

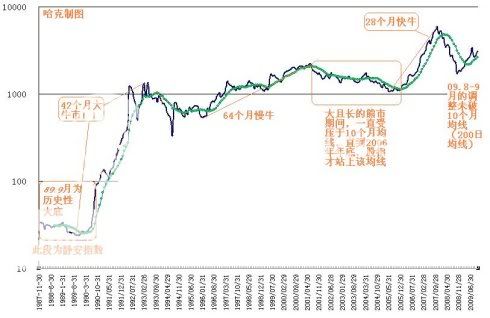

为什么这个周期是7年呢?

前次小虎总结的股价周期是5年,为什么会有这个股价周期/市盈率周期的两年之差的?

CPI的滞后性.股市对M1的变动更加敏感.所以说对P民来说,股市是对抗通胀的有效手段.

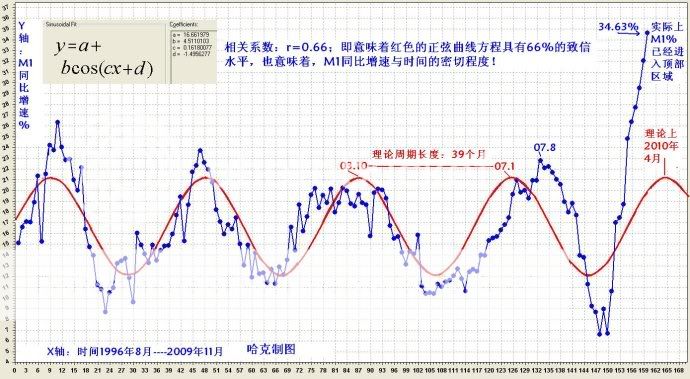

M1变率的波动周期.这个应该是央行和市场相互作用后才形成的.为什么会有39个月的周期呢?

M1变动率,和股市大盘变动率的相关性,只有50%.

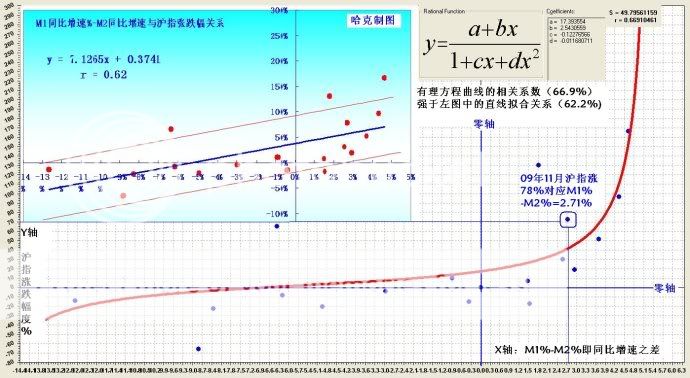

M1%-M2%,和大盘变动的线性相关性,是62%.

M1%-M2%,和大盘变动的曲线相关性,是67%.

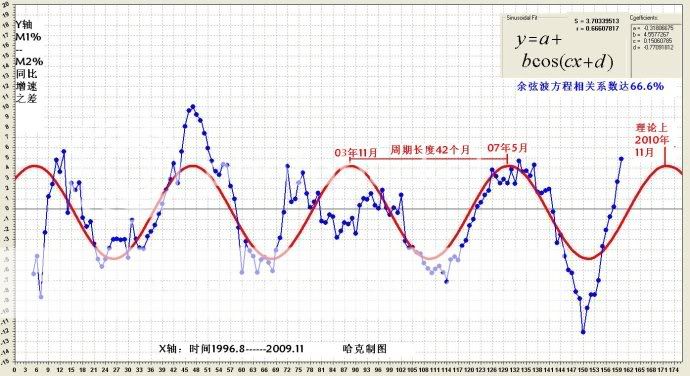

M1%-M2%,周期是42个月.为什么和M1%会有3个月的差别?

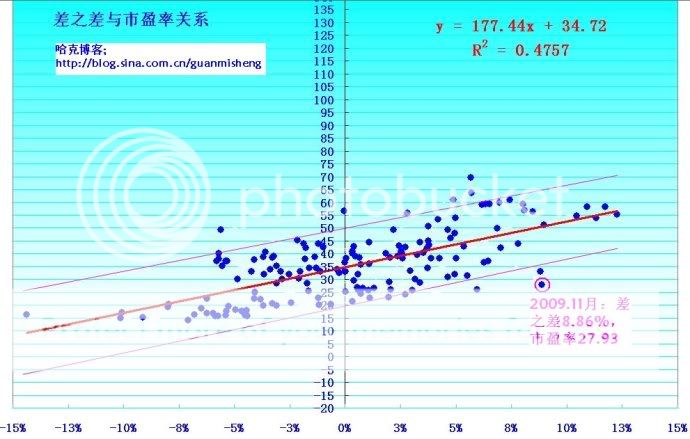

(M1-M0)%-(M2-M0)%,和P/E变动的相关性是69%

(M1-M0)%-(M2-M0)%,变动周期是39.5月

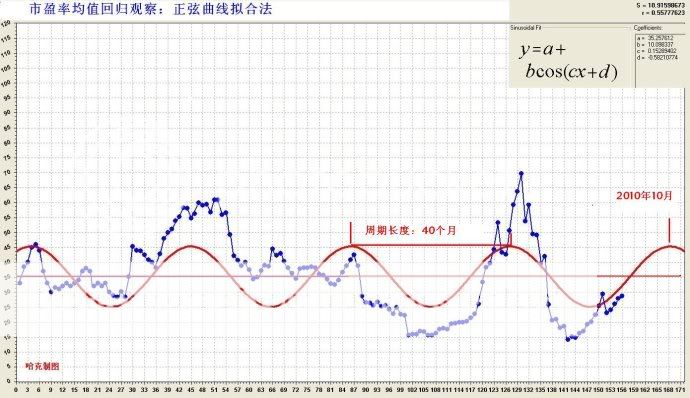

P/E的周期,40个月.

博主的周期是计算出来的,目的是方差最小.小虎的周期是量出来的.因为现在才只有几个波峰波谷,所以用正态曲线去拟合还能看上去比较近似.如果是十几个5-8年的周期的话,开始能拟合的正态曲线,到后来可能就会有半个波长的误差.

用正态曲线去拟合不能算错,但是因为每一个波的长度都是不一致的,所以不能直接用这个波去预测未来的波峰波谷.

进行预测的一个前提假设:过去发生的事,如果没有改变的原因,那么未来也会继续发生.

过去的数据有69%的相关性,我们接受这种假设:未来这两个数据之间很可能会继续保持69%的相关性.

过去发生的周期是7年/40个月,但是未来则不一定,因为我不能理解为什么是7年,并且我观察到了过去的周期长短是在变动的.

本帖一共被 1 帖 引用 (帖内工具实现)

忽然发现我看不懂。。。

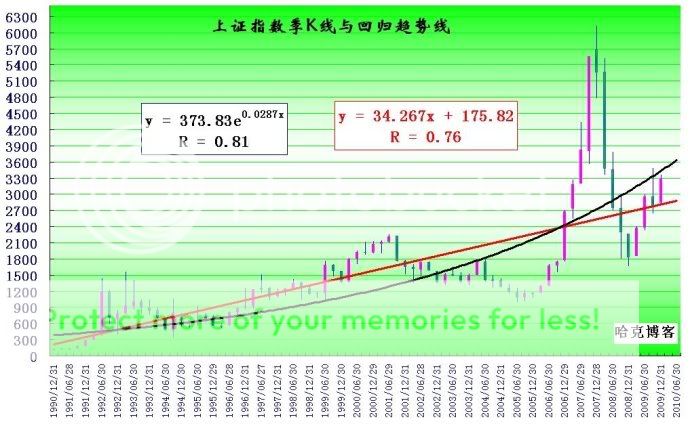

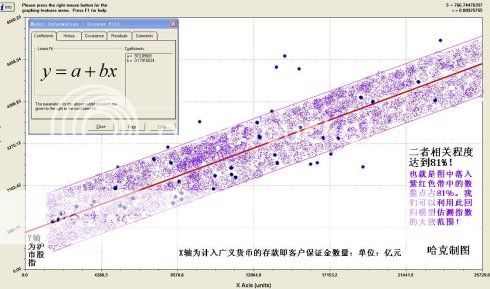

直线的相关性是76%,幂曲线的相关性是81%.

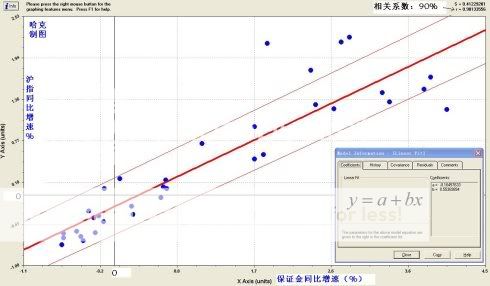

相关性也是81%.

虽说在线上就是牛市,在线下的就是熊市,但是事实上这样判断出来的时间区隔,会和历史上有所不同,因为不同的周期对这条线都有影响,使得曲线为了更好地拟合整个历史,而不能精确地拟合每一个周期.对牛熊市的判断,使用MA200,可能更合适一些.

但是把趋势线看作价值中轴线,应该是可以接受的.在着眼于ETF的long run收益时,这条线可以作为依据.

在写第三次学习报告时,问了一下周围朋友的收益.收益最高的是9倍,次高的是6倍....无言

有这么高收益的标杆在,难怪愿意买ETF的只是少数.

这个是M1%-M2%+CPI%和P/E的相关性,不管国家统计局怎样编造CPI数据,只要这个数据在统计学意义上有高的相关性,我们就可以拿来用.

博主设定了+8%和-6%两条线作为买入/卖出的标准.不幸的是,这个标准既非充分也非必要.只能说,当触及两条线时,这样操作是风险较小的.

只能说,象KDJ一样,这个指标有相当的参考意义.

相关性很高,很可惜,都是滞后指标.....

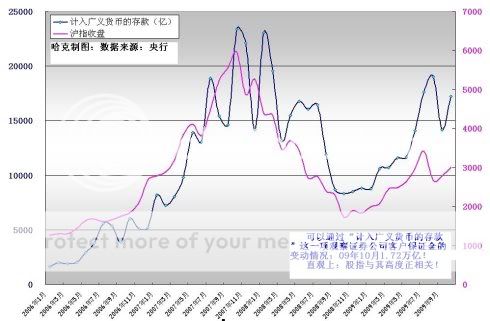

客户保证金与股指的相关性

与沪指有81%的相关性

与涨跌幅之间的相关性是90%

M1-M0,M2-M0,同比变化与股指的关系.这在七年周期中有更精确的描述.

这张图事实上说明了散户是资金的主力,庄家利润的主要来源.中国股市几乎没有投资价值,而只是一个资金流进流出的水池而已.

5年才一届任期,7年则不是任期的因子

也许这个周期率需要考虑的不只是中央换届的周期

还要考虑地方各级换届的因素?:P

鲜花已经成功送出,可通过工具取消

提示:此次送花为此次送花为【有效送花赞扬,涨乐善、声望】。

花

让我们都去研究指数本身吧,哈哈。不过这些指标之间相互验证还是不错的。

似是而非的东西,实际意义不大,聊天用的

图表中国 & 王中宇的货币观察,因为原文的分析很到位,所以这篇就只是文摘.

人均小时工资,中国:0.8USD,EU:40.7USD,US:30.6USD

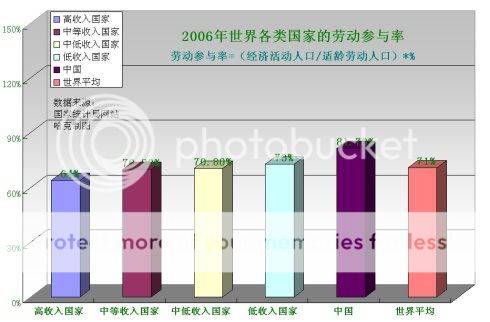

劳动参与率,中国妇女的参与率是75.4%,世界平均是57.9%.

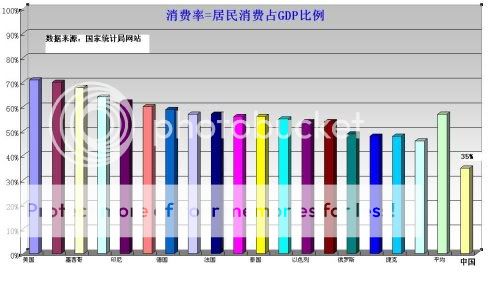

消费率,除中国外没有低于40%的,中国只有美国的一半.

30W亿的GDP,居民消费10.5W亿,政府拿去11W亿,出口顺差2.5W亿,剩下的都是资本利得....剥削严重....召唤BroadWu VictorChen

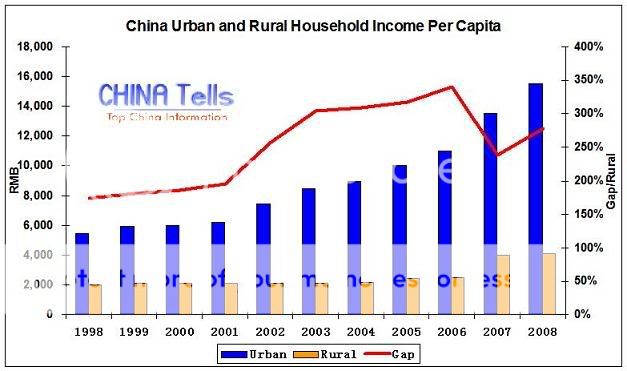

城乡差别

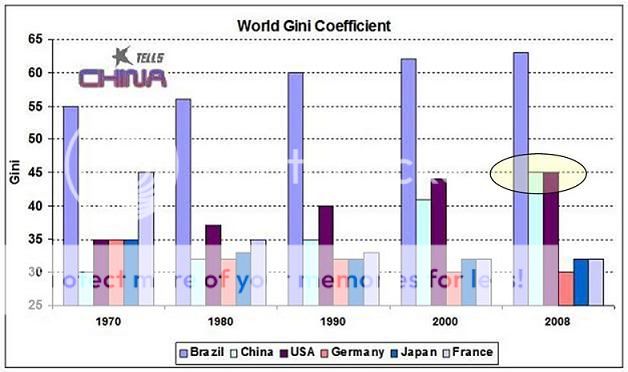

基尼系数

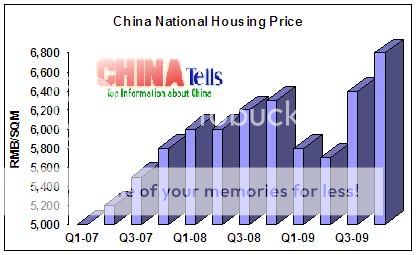

全国房价....不得不被房奴

京沪广房价相对于收入的涨幅

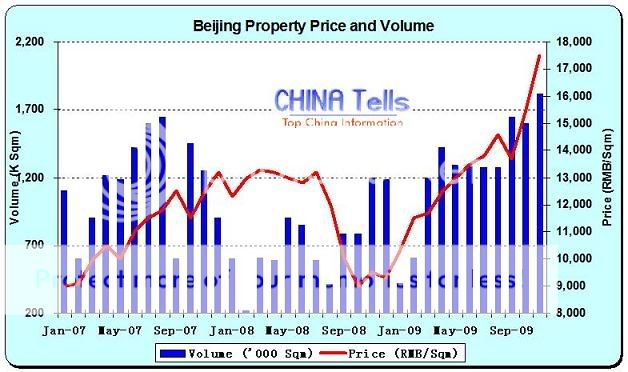

北京房市

城镇居民收入和工资收入的差额是什么?个体户收入,资本利得,专利彩票等非工资收入.大头还是资本利得吧?

从88年开始,中国走入资本主义时代....劳动日益被异化.

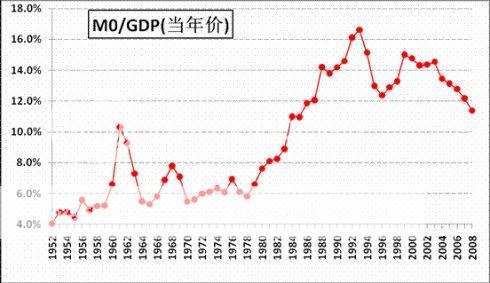

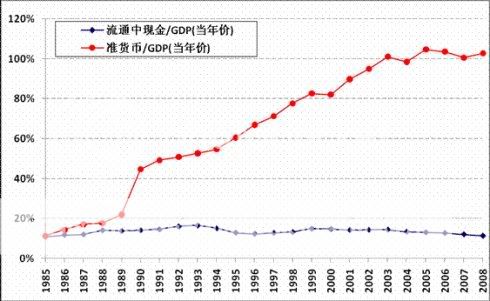

按理说银行电算化的结果应该是对货币需求的变小,但是实际上却是M0的比重变大,暗示了民间生意往来有很多是以现金进行的.

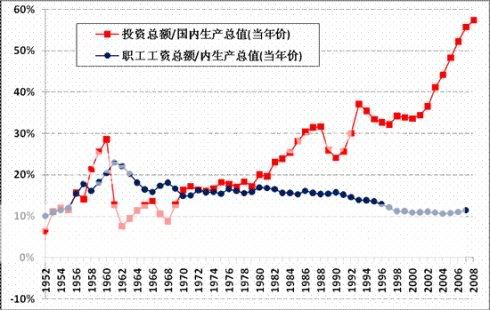

投资的主体是谁?

活劳动相对死劳动的比重下降,意味着平均利润率的下降.这是在静态的封闭系统里的情况,而我们面对的是动态开放系统.只不过今天开放系统的外部不能再提供利润了.

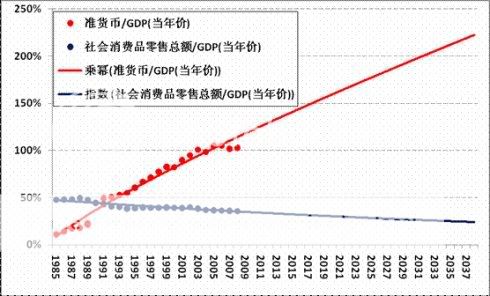

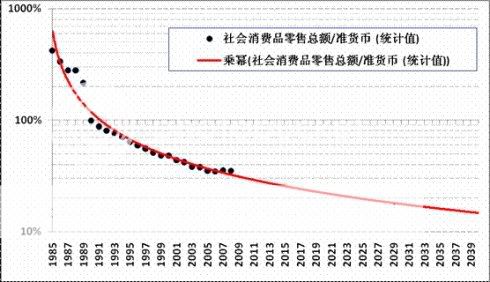

准货币是M2-M1,即追求利息的金融资本.

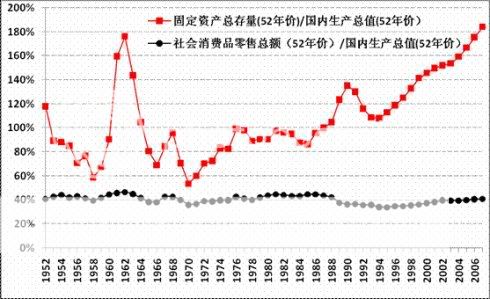

最终消费产品的销售是一切利润之源.这个比重下降,意味着资本平均利润的下降,但是这只是封闭系统的情况.出口的利润的作用不小,一但出口受阻,资本的收益率就会惨不忍睹.

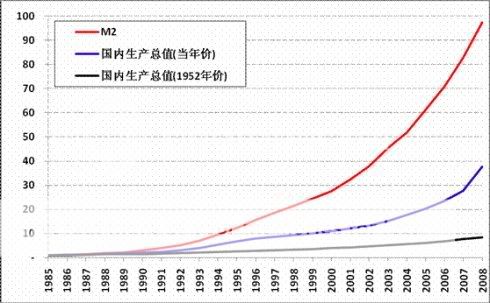

均以1952年为1

M2和GDP之差,就是准货币,构成了虚拟资本市场

虚拟资本也是要追求利润的,实质上是从社会总体创造的财富中,用财技抢去了一块.但是这就是游戏规则,除了政治局,其它人是没能力改变这个情况的.

感觉和虎大很像啊。要是再加上一根政治周期的黑杠杠,就全了

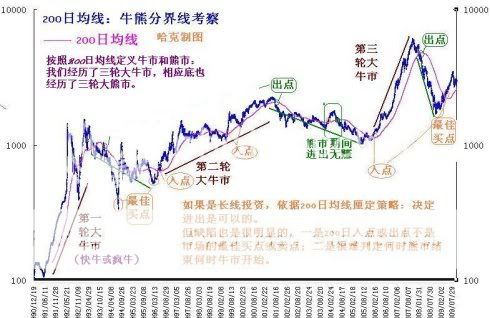

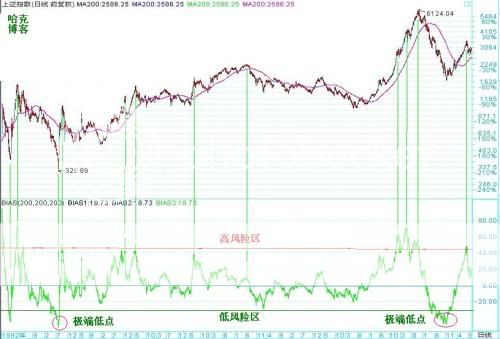

牛熊分野

MA200一般总是滞后

200日均线乖离率,可以帮助提前确认大涨大跌后的顶部和底部,但是对于慢牛的头部,或者箱体,就无能为力.

从前几次的笔记可以看到,股市的走向,取决于央行的资金政策.所以熊牛完全取决于政策,而非经济.是慢牛还是快牛,要看央行开闸放水的速度,是否箱体,也要看央行的资金政策.

这是哈克转的"几度风吹雪"写的对国内“中产阶级”的“二次洗劫”,不过文章是写在一年前的,所以有些情况可能有所变化.