主题:放弃幻想,准备战斗 -- 从来

前面那一段说加税25%等于放弃进口5000亿,同时放弃出口1500亿。猛的一看确实是这样,但是后续就到此为止了吗?

中国对美出口,看起来没有任何技术含量,但是如果规模上到5000亿美元规模的产品突然之间截断,如何替代?

这种替代有以下几个层面的含义:

第一,数十万数百万级别的出口企业及其背后的配套企业,如果突然都被限制,我不说久的,三年之内不可能完全找到替代企业。

第二,数十万数百万企业背后,支撑他的是上千万上亿级别的基础教育水平的产业工人。如果出口企业能找到,那么这么大体量的具备基础教育水平同时廉价的产业工人要去哪里找?欧日?印度南亚?非洲?不要小看数量,量变引起质变。女真不满万,满万不可敌。十万人口的产业工人哪里都好找,百万人口的产业工人就不简单了,有千万人口的产业工人都不是小国,几千万上亿?只有中美欧能找到!

我在缅甸待过,这种国家看着劳动力价格低,但是劳动力素质更低,那些真正受过基础教育有水平的人,则工资涨的飞快,基本能有中国同等素质人员工资水平的一半甚至更多。要知道,中国人在那边拿的工资是隐含了出国补贴的,同时缅甸人均GDP不到中国的五分之一。可以想象,如果在缅甸这种国家6000万人口三年内建一个百万产业工人级别的产业集群,工资水平会涨成什么样!根本就不可行!

第三,基础设施。这个不多说了,各位都是聪明人,一点就透。同样的道理,这么大体量的商品流量,支撑起低成本高效率运作的基础设施,除了中国,十年内找不到第二家。

所以结论。我想知道这些产品不从中国进口,美国人想从哪里进口?

以上这些都是简单后续,更进一步去想,美国出口的高科技产品,除了中国,他们真的能找到替代的企业去采购吗?简单举个栗子,芯片~每年4000亿美元的芯片,能用得到的企业就只有那么些家,不卖给中国,三年之内真的有其他企业吃的下?美国的大部分高科技企业真的能忍受三年内收入只有之前的三分之一甚至五分之一?

更进一步引申,高度依赖实体经济的美国金融业,在高科技企业收入三年内(假设三年美国人能搞定这个事)只有之前三分之一甚至五分之一的情况下,真的不会崩盘?美国经济真的能玩下去?

看这一波的资金,能否真正去到工农业。如果不行,还是跑到房地产,金融创新,互联网,那估计真的没法治了。

http://m.sohu.com/a/236862119_257448/?pvid=000115_3w_a

但是从去年到今年银行卡得很死,严控风险。

同时房贷的利率一涨再涨,新的楼盘,本地的四大行贷款利息已经上浮了35%,听说还是排不到,本地的中小行上浮到40%+。

中小微企业现在能从银行融资,我了解的情况是,不知道是不是银行有任务,很多中小微企业已经接到银行的电话咨询需不需要贷款。利息不高,额度不是很多,有点撒胡椒面的意思。对小微企业应该还有帮助,再大点的就不好说。

https://www.sohu.com/a/228382033_132567

2. 日美(半导体)贸易战始末

2.1. 背景:20世纪70年代后日本半导体产业迅猛发展

1970至1985年,日本产业结构发生剧烈变化,以钢铁产业为代表的“厚重长大”产业陷入低迷,半导体等“轻薄短小”产业则高速增长,这主要得益于以下几个原因:一是20世纪五六十年代美国在冷战局势下支援日本工业发展,美国半导体产业当时对日本奉行技术全公开宗旨,为其日后高速发展奠定了基础;二是20世纪70年代初微处理器出现,微型计算机热潮兴起,计算机开始使用半导体内存,半导体市场需求持续增长;三是日本政府和业界积极承接美国半导体产业转移,日本政府在1976-1979年联合富士通等五大企业及研究所投资720亿日元发起“VLSI(超大规模集成电路)计划”。

1970-1985年的15年间,日本电子产业产值增长5倍,内需增长3倍,出口则增长了11倍之多。在DRAM市场中,日本企业从20世纪70年代后半期开始快速成长起来,并凭借兼具高质量和成本优势的产品迅速渗透美国乃至全球市场。从64KB时代到1MB时代,全球最大供应商一直被日本企业占据。1986年,日本企业在世界DRAM市场所占的份额接近80%。

1985年的半导体销售量排行榜(包括DRAM在内)中,日本企业首次位居第一名。另外,在1986年,就世界半导体市场的份额来看,日本也是第一位。在巅峰时期的1988年和1989年,日本的半导体产业占据全球半壁江山,令欧美望尘莫及。在排名前十位的公司中,日本占有6席,NEC、东芝和日立囊括前三。1989年日本芯片全球市占率高达51%,远高于美国的36%,同期欧洲占11%,韩国仅占1%。

2.2. 半导体协议——日美(半导体)贸易战的产物

如上所述,日本半导体产业的迅速崛起对美国半导体产业造成重大冲击,日美贸易战进入半导体战阶段。美国以反倾销、反投资、反并购等手段进行贸易保护,最高时对相关产品加收100%关税。最终以日本对美出口产品进行价格管制等手段结束。

日美于1986年签署了以限制日本半导体的对美出口和扩大美国半导体在日本市场的份额为目的日美第一次半导体协议,协议的主要内容为设定日本产半导体的六个品种对美国以及第三国的出口价格。

1987年3月,美国政府以日本未能遵守协议为由,就微机等日本有关产品采取了征收100%进口关税的报复性措施。同年春季,美国半导体产品的市场需求大幅回升,倾销自然消亡。

1991年6月,日美两国政府签定了五年期的新半导体协议,美国希望于1992年底以前外国半导体产品在日本市场占有的份额能超过20%。日本表示会将"20%"作为努力方向,美国却要求以此作为双方的"约定“,双方的解释发生很大差异。

之后,美国半导体企业的竞争力有所恢复,韩国半导体产品异军突起,到1995年第四季度,按日本方面的计算方法,外国半导体产品在日本市场的占有率超过了30%。

1996年7月,日美半导体协议五年期满,今非昔比,日本半导体企业的情况发生了巨大变化,所占半导体市场份额长期低迷,早在1993年便被美国企业超越。

2.3.影响:DRAM价格升高,集成电路出口额下降,进口份额上升,由出口主导向内需主导转变

一方面,日美贸易战引发的价格监督制度和日元升值导致日本产DRAM价格升高,集成电路出口短暂下降,进口份额逐年上升,对美贸易顺差缩小。日美半导体协议引入了价格监督制度(Fair Market Value, FMV),规定企业应根据生产成本适当盈利,不得以低于合理价格的价格销售产品,与此同时,由于价格监督制度不适用于韩国产品,因此一定程度上对韩国的半导体企业进军存储器市场起到了推动作用,削弱了日产存储器的竞争力。而日本产DRAM的价格高于韩国产品的另一个原因是美国强迫日元升值。1985年签属广场协议后,3年内美元兑日元大幅贬值,由原来的1美元等于240日元变为1美元等于120日元,直接打击了日本半导体出口的竞争力,在1985年之后的3年间,日本集成电路的出口持续下降。

----------

看到有文章,说日美协议,美国有明确限制日本在半导体投资、研发方面的条款。

------------

日美半导体协议的结果

日本半导体半世纪兴衰浮沉 外资"瓜分"最后的巨头

http://www.sohu.com/a/236229219_774177

历时8个多月的东芝半导体出售案终于尘埃落定。

6月1日,东芝宣布,已完成出售旗下半导体公司(TMC)的交易,售予贝恩资本牵头的日美韩财团组建的收购公司Pangea。尽管东芝对Pangea拥有40.2%股份,但大股东已易主贝恩资本。

这被日媒视作日本半导体产业衰败的另一标志性事件。据IC Insights此前公布的2018年第一季度全球前十五大半导体公司(以销售额计算)名单中,东芝半导体是硕果仅存的日本公司。而在鼎盛时期的1993年,IC Insights发布的全球十大半导体公司中有6家日本公司。

到1960年代,日本半导体产业继续追赶美国。当时,日本政府以关税壁垒和贸易保护政策为产业的起步“保驾护航”。但外资开始“叩响”大门,终于在1968年,美国德州仪器以合资的模式进入日本市场,但得遵守严苛的技术转让等限制。

当时日本国内半导体制造设备的国产化比率只有20%,美国的反制措施让日本半导体产业意识到自身的被动。(看到了今天特朗普的影子)

其一,IBM在1970年宣布将在其新推出的大型计算机中使用半导体存储器,半导体存储器开始替代磁芯,在半导体存储器中占据重要位置的DRAM内存芯片,成为潜力无限的大市场。一夜之间行业游戏规则大变。其二,美国拒绝向日本提供IC集成电路,使日本电子计算器在美国的市场份额从繁盛时期的80%跌至了1974年的27%。

由此,日本开始以“举国之力”来进行自主研发。一个官产学研发项目彻底改变了日本半导体产业的地位。这个项目就是日本通商产业省(经济产业省前身)发起成立的VLSI共同研究所(超LSI技术研究组合),“打造未来计算机必不可少的大规模集成电路”这一口号也显示了日本的巨大野心。日本通产省将市场中的各大竞争对手(富士通、日立、三菱电机、东芝和NEC)的研发人员集结起来,总计投入700亿日元,政府出资290亿日元(几乎相当于当时通产省补贴支出的一半)。

上述项目在4年到期后,取得专利1000多项。VLSI共同研究所所长、有日本半导体之父之称的垂井康夫设定的方针或许总结了成功的秘诀:竞争者们能否互相协作是一个大问题,那么我们就以”基础的、共通的”为方针,从各家公司的共同点出发,来研发、制定未来的大规模集成电路技术。

1970年代日本对美国等外部的关键制程设备和生产原料依赖率达到80%,而到1980年代初,日本半导体制造装置国产化率达到了70%以上,为日后超越美国成为半导体业霸主奠定了基础。

由此日本半导体业开启了“黄金时代”,全球市场份额不断上升,在世界范围内开始具有举足轻重的地位。以1980年投入市场的64K DRAM为例,1981年,日立市场占有率全球第一,占40%的份额;第二位是富士通,占20%,NEC占9%。之后,NEC主导了256K时代,东芝主导了1MB时代。到1986年,日本半导体企业在全球DRAM的市占率达到了80%,超越了美国。

这一时期的日本产业发展主要靠出口。1970-1985年的15年间,日本该产业的产值增加了5倍,出口增加了11倍。

随着日本厂商的大量产能进入市场,供给严重过剩引发了全球DRAM的价格暴跌。1985年6月,美国半导体工业协会(SIA)向美国贸易代表办公室提起对日本半导体产品倾销诉讼;此后,美光向美国商务部提起日本64K DRAM倾销诉讼。“日美半导体战争”正式开战。

这场战争最终以“日美半导体协定”了结。协定内容主要包括改善日本市场的准入和终止倾销。美国加快推进研发,成功夺回宝座。到1993年,美国半导体公司的世界份额重回世界第一,并保持至今。

由于外部贸易摩擦激化,日本公司开始向内需拉动的增长模式转型。在1985-2000年的15年间,日本电子产业的产值和出口增加了1.5倍,而内需增加了2倍多。

在1990年代初,日本经历了泡沫经济崩溃,进入“失去的20年”。2000年以后,日本GDP增长停滞,日本电子产业总体出现衰退。2013年日本电子产业的产值是11万亿日元,不到峰值时(26万亿日元)的一半。

在日本通产省的主导下,1999年,日立和NEC的DRAM部门整合成立了尔必达(Elpida),三菱电机随后也参与进来,而其他日本半导体制造商均从通用DRAM领域中退出,将资源集中到具有高附加值的系统集成晶片等领域。Elpida是希腊语“希望”的意思,这个公司名体现了日本半导体产业对这最后的DRAM制造商所寄予的厚望。

无奈,“外面的世界”瞬息万变。2008年金融危机后,全球需求骤降,DRAM供应严重过剩,2GB的DRAM在2008年的价格为20美元以上,而2012年则跌至1美元以下。全球DRAM生产商都陷入严重赤字,尔必达也不例外。日本政府在2009年伸出援手,注资并为其担保获得日本政策投资银行融资。

但终究颓势难挽,尔必达不堪负债最终于2012年2月底宣布破产,2012年7月被美光并购。

--------------------

中美贸易战,中国如果跪了,就是日美半导体协议那些。日美半导体协议,日本不仅半导体行业崩溃了,甚至电子行业也逐步崩溃了。

媒体炒作广场协议,夸大金融的作用,而故意忽略日美半导体协议,才是导致日本一蹶不振,日本不仅失去三十年,日本未来百年,也不会再有国运了。

就拿你的材料而言,日美半导体协议作出的妥协,在你看来是对日本的科技发展做出了限制。。。我完全读不出这个结论。换言之,你的逻辑不通。

改善市场准入(扩大自身进口),终止倾销(提高自身产品价格),与对自身的科技发展做出了限制,是两回事吧?

或者说,在你看来,只卖自己的给别人,不让别人的进自家的门,拼命买自己的便宜货,走自己的路让别人无路可走,就是大力发展自身的科技的途径?

完全不是那么回事吧。

在日本通产省的主导下,1999年,日立和NEC的DRAM部门整合成立了尔必达(Elpida),三菱电机随后也参与进来,而其他日本半导体制造商均从通用DRAM领域中退出,将资源集中到具有高附加值的系统集成晶片等领域。Elpida是希腊语“希望”的意思,这个公司名体现了日本半导体产业对这最后的DRAM制造商所寄予的厚望

从这里边也完全看不出什么对日本的科技发展做出了限制啊?

日本是跪了不假。但是你的结论和事实不符。而且对日本的限制不在于半导体产业,否则也不会直到今天日本还在半导体行业里举足轻重。再有,日本人自己也很努力,所以直到今天,光刻系统日本还在里边,虽然比不上ASML,但是也比我们国家强很多了。更不要说大量的材料,系统,器件。

我们可不可以不要拿自己的心目中的欲达到的目标去衡量日本啊?毕竟,日本只是个我们人口十分之一的,岛国?毕竟,就在半导体这个行业里边,从上游到下游,很多地方我们都还是在苦苦地追赶人家。

你根本就不理解半导体行业的玩法。半导体行业是追求垄断的行业,跟国内的滴滴打车玩法差不多。

半导体行业是高投入行业,行业周期波动性非常大。半导体的玩法就是大量投资,产品过剩,让竞争者亏本出局,然后剩下的垄断市场,提价获取垄断利润。

韩国三星的半导体就是这种玩法,在内存和闪存行业,先压低价格让日本、台湾、欧洲的企业倒闭破产出局,然后涨价3倍,获取垄断利益。

韩国的做法是从日本学过来的。日本70-80年代,通产省+日本财阀+日本银行协作,就是靠这种方法打败了美国做内存的半导体公司,英特尔公司都差点倒闭。

日美半导体协议,美国明确禁止日本再这么玩,但是允许韩国用这种玩法对付日本。日本在80年代末,全球10大半导体公司占了8家,30年后全军覆没。日美半导体协议就是最大的罪魁祸首。

滴滴打车也一样,烧钱清除竞争对手,获得垄断地位,然后涨价获取垄断利润。半导体行业烧钱,比滴滴打车多2个数量级。

假设,今天滴滴打车占了垄断地位,然后发改委跟滴滴打车签一个协议,不允许滴滴打车以成本价以下的方式进行竞争。

然后发改委投资美团公司,允许美团可以烧钱跟滴滴打车竞争。我相信,几年后滴滴打车就要完蛋。

这就是日美半导体协议的精髓。

你确信,这是中国孜孜以求的玩法?

换言之,你仅仅把韩国当对手,准备长期向荷兰德国日本美国进贡资金而已。

你确信,你觉得中国必须走这条路?

顺便问一句:三星的控股放究竟是谁?如果不是这样的股权结构,你真以为三星的技术能到哪里?

这个问题同样对台积电适用:

再换言之,你认为这样的所谓韩企,台企的半导体营运模式确实是我们现在的国家想要的?

其实贸易战本身就已经说明了问题。

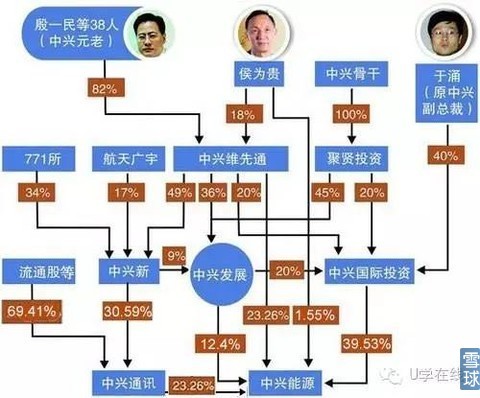

看看中兴的吧: