- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【港股实盘22】第22周——5个月浮亏23.5% -- 老拙

基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

本周无操作。

持仓情况:

A股持仓

港股持仓

持股情况:

名称 股数 持仓成本 现价(涨幅) 现价的动态市盈率

中信证券 4400 89.77 62.86(-30.0%) 16.8倍(按预测07EPS)

辽宁成大 100 43.20 51.68( 19.6%) 20.0倍(按预测07EPS)

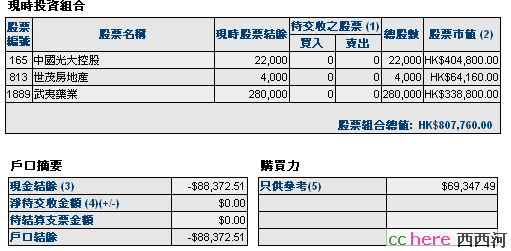

光大控股 22000 24.86 18.40(-26.0%) 7.5倍(按预测07EPS)

武夷药业 280000 1.37 1.21 (-11.7%) 7.0倍(按中报)

世茂地产 4000 23.12 16.04(-30.6%) 11.0倍(按预测07EPS)

注:以上根据交割单已含买入费用。

资产情况:

起始日期:2007年10月1日

起始金额:人民币400000元,港币920000元。折合港币1332000元。

持有现金:人民币711元,港币-88372元。折合港币-87618元

股票市值:人民币元281752元,港币807760元。折合港币1106417元。

组合现值:折合港币1018799元。

浮动盈亏:折合港币-313201元 (比上周上升2.5个百分点)或-23.5%。

期间沪深300涨幅-16%(5580.81-4674.55),恒指涨幅-10%(27142.47-24331.67)。

大势观察

本周,恒生指数在美股走好的影响下上涨超过4%,盘出底部区域,并突破下降趋势线的压制。基本面与技术面都支持港股继续回升,但周末美股大跌300点,又将对港股产生很大影响,很可能再次出现反复探底的过程。

但是,本周光大控股走势良好,尤其是周五在恒指下跌中逆市上涨超过6%,显示出良好的业绩增长对股价的支撑。今年以来,港股成交量严重萎缩,可能是光大控股等香港投行股价严重下跌的重要原因。但实际上,香港业务仅占光大控股利润的1/3,08年主要利润来源于内地业务,特别是光大证券和光大银行的上市以及投资收益。所以,光大控股走出上涨行情,也可能是光大证券上市进程有内部消息流入市场的表现。大致上可以肯定,光大证券IPO已经不很远了。事实上,以目前的股价买入光大控股,相当于以发行价买光大证券。我给大家算一下:

假定以18港元买入光大控股1股,由于光控持有光大证券113,925万股,光控总股本为158000万股,也就是说,每股光控持有光大证券=113925/158000=0.72股。以18港元买入光大控股1股,等于以18港元买入0.72股光大证券,相当于18港元/0.72股=25港元/股。按07年光大证券净利润45亿,总股本29亿计算的每股盈利为1.55元(1.67港元),25港元买入的市盈率为15倍。而光大证券IPO的市盈率估计在15-20倍。有朋友可能会说,07年是券商盈利的顶峰,以后不会这么好,因此估值应该降低。但是,我们也不要忘了,光大控股的资产并非仅仅只有光大证券,而我上面的计算仅仅只考虑了光大证券一项,其他都算白送了,其中包括每股白送现值8元的光大银行1股和现值2元的金风科技0.025股等等。

这样说,并非忽悠大家买入,而是坚定我们自己的持有信心。

操作计划

[光大控股]等待光大证券、光大银行上市进程和年报发布,若上涨到22.5元以上减持透支买入的2000股;若下跌到16元以下买入2000股。

[武夷药业]等待年报发布,若上涨到1.32元以上减持透支买入的20000股。若下跌到1.15元以下买入20000股。

[世茂房地产]若下跌到15元以下买入2000股。

- 相关回复 上下关系8

🙂【港股实盘22】第22周——5个月浮亏23.5%

🙂港股低开拉回,买入计划应该都达不到 陈经 字0 2008-03-02 19:20:21

🙂老是认为165的卖出点应该是多少呢? cdrcdr 字636 2008-03-02 06:17:16