- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【港股实盘22】第22周——5个月浮亏23.5% -- 老拙

家园 【港股实盘22】第22周——5个月浮亏23.5% 基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

本周无操作。

持仓情况:

A股持仓

港股持仓

持股情况:

名称 股数 持仓成本 现价(涨幅) 现价的动态市盈率

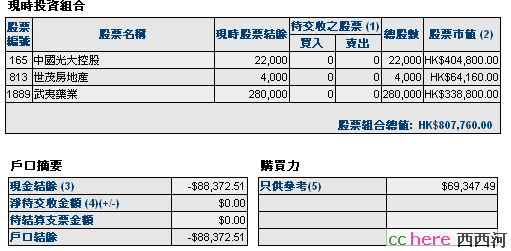

中信证券 4400 89.77 62.86(-30.0%) 16.8倍(按预测07EPS)

辽宁成大 100 43.20 51.68( 19.6%) 20.0倍(按预测07EPS)

光大控股 22000 24.86 18.40(-26.0%) 7.5倍(按预测07EPS)

武夷药业 280000 1.37 1.21 (-11.7%) 7.0倍(按中报)

世茂地产 4000 23.12 16.04(-30.6%) 11.0倍(按预测07EPS)

注:以上根据交割单已含买入费用。

资产情况:

起始日期:2007年10月1日

起始金额:人民币400000元,港币920000元。折合港币1332000元。

持有现金:人民币711元,港币-88372元。折合港币-87618元

股票市值:人民币元281752元,港币807760元。折合港币1106417元。

组合现值:折合港币1018799元。

浮动盈亏:折合港币-313201元 (比上周上升2.5个百分点)或-23.5%。

期间沪深300涨幅-16%(5580.81-4674.55),恒指涨幅-10%(27142.47-24331.67)。

大势观察

本周,恒生指数在美股走好的影响下上涨超过4%,盘出底部区域,并突破下降趋势线的压制。基本面与技术面都支持港股继续回升,但周末美股大跌300点,又将对港股产生很大影响,很可能再次出现反复探底的过程。

但是,本周光大控股走势良好,尤其是周五在恒指下跌中逆市上涨超过6%,显示出良好的业绩增长对股价的支撑。今年以来,港股成交量严重萎缩,可能是光大控股等香港投行股价严重下跌的重要原因。但实际上,香港业务仅占光大控股利润的1/3,08年主要利润来源于内地业务,特别是光大证券和光大银行的上市以及投资收益。所以,光大控股走出上涨行情,也可能是光大证券上市进程有内部消息流入市场的表现。大致上可以肯定,光大证券IPO已经不很远了。事实上,以目前的股价买入光大控股,相当于以发行价买光大证券。我给大家算一下:

假定以18港元买入光大控股1股,由于光控持有光大证券113,925万股,光控总股本为158000万股,也就是说,每股光控持有光大证券=113925/158000=0.72股。以18港元买入光大控股1股,等于以18港元买入0.72股光大证券,相当于18港元/0.72股=25港元/股。按07年光大证券净利润45亿,总股本29亿计算的每股盈利为1.55元(1.67港元),25港元买入的市盈率为15倍。而光大证券IPO的市盈率估计在15-20倍。有朋友可能会说,07年是券商盈利的顶峰,以后不会这么好,因此估值应该降低。但是,我们也不要忘了,光大控股的资产并非仅仅只有光大证券,而我上面的计算仅仅只考虑了光大证券一项,其他都算白送了,其中包括每股白送现值8元的光大银行1股和现值2元的金风科技0.025股等等。

这样说,并非忽悠大家买入,而是坚定我们自己的持有信心。

操作计划

[光大控股]等待光大证券、光大银行上市进程和年报发布,若上涨到22.5元以上减持透支买入的2000股;若下跌到16元以下买入2000股。

[武夷药业]等待年报发布,若上涨到1.32元以上减持透支买入的20000股。若下跌到1.15元以下买入20000股。

[世茂房地产]若下跌到15元以下买入2000股。

家园 港股低开拉回,买入计划应该都达不到 家园 老是认为165的卖出点应该是多少呢? 请问老师认为的165的卖出价位应该是多少呢?还是说我们应该拿着他1,2年. 但正如坛里近期的热门话题,近期是波动市,老师是否会制定出短期的操作计划呢?比如我们在165年报公布后,制定一个短期目标价,到价后,减仓一半,然后在光大证券A股上市之前等下跌再买入,光大证券A股上市后再制定目标价卖出,然后在光大银行A股上市之前等下跌再买入.请老师和坛里诸位老大多讨论下.

我一直跟随实盘投资,现在也是重仓持有光大(连我周围的女工都跟随买了1手),就连持仓成本都和实盘差不多.我认为短期(年报公布后)165应该能达到40,老师认为呢?

有个奇想,象老师帖子里说得,光大06年报公布后,股价从9.5港员跳空上涨到15.5元附近,会不会光大的庄就是这种操作的手法.如果真是这样,那现在岂不是入货的大好时机?

家园 最关键的是: 判断是牛是熊,是牛,就买入坚定持有。亏钱不可怕的。有了亏钱的思想准备后,你就能赚了。

家园 回复“洪常青”同学 实盘的打算是:0165在26元开始卖出,每上涨2元卖2000股,这样一直可以卖到44元。期间如果回落,从卖出价下跌3元接回来。比如26卖的、在23买回来,30卖的、27买回来,如此等等。至于年报时、光大证券上市时它会涨到哪儿,我不猜,因为猜也猜不准,按政委说话,香港股市就是个精神分裂市。

正因为猜不准,才采用上面这个傻办法。

不过你的“娘子军”们,人手1股怎么办,就要看党代表指路啦。

家园 花谢老师 鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】

家园 谢老师 光顾着反省自己,控诉资产阶级,还自己被剥削阶级本色了。忘了谢老师这么重大的事了。

再次谢老师指点,hehe。

家园 老师见笑了,我可不是”洪常青” 不是请教政委,还真不知道“洪常青”何许人也。 可能是太年轻,对这位还真是没听说。小弟在设计室“design house”工作, 里面大部分是和小弟同职位的工程师,技术员,工人之类是为了实现一些lab prototype,所以不是大家认为的广义的女工,薪水也都满高的,只是职称为production worker。 况且,我也是一小兵。有时大家一起赶工,女工也能支配我去钻孔,锯材料啥的,有时还挨女工骂。今后还是不要称之为女工了,容易给大家造成类似“洪常青”的误解。再次重申,小弟也是被剥削阶级。反帝反资情绪也是很严重的,正打算跳槽。

同时回应grass河友,小弟实无艳福,production worker一般要求经验丰富,所以年龄都在50楼上(要是165的股价就好了)。而且我们这行,工程师一般都是男生,全公司就有一个女同事年龄在40至50之间波动(年龄没具体告诉过我们,只是根据她的言行衣着判断,所以有波动,但这个波段,凭小弟多年经验,判断的应该还是准的),但她是老板娘,管财务。

关于165年报日期问题,grass河友好像也说错了,21号是香港的复活节,连上24号都休市,小弟刚从同事那里问到了香港上市公司年报公布的日期网站,附在下面,好像没有165

http://hk.biz.yahoo.com/search/calendar_date.html?yy=2008&mm=3&dd=3

再次澄清,小弟视觉对的被剥削阶级。hehe

家园 可能是乍胡 "grass河友好像也说错了"--可能是乍胡!不过我查过光大的网站,06年是3月23日公布年报的,07年8月24日公布中报

一个坏消息:花旗光大等6银行理财产品运作不透明上黑名单http://finance.sina.com.cn/money/bank/bank_hydt/20080303/00424569364.shtml

家园 艳福不浅 “连我周围的女工都跟随买了1手”--全是?!

光大年报应在3月23日前后公布。很可能在21日-周五收盘公布。抄家伙,最后一颗子弹留给光大。

家园 兄长在香港? 怎么身边的人都炒港股嘛?

家园 拙老师如何看待武夷药业 能否分析3至5年后的目标价位,如果现在想买入,在什么价位附近买入比较安全?