主题:【老拙侃股票97】第44周汇报 ——机构明显增仓中信证券 -- 老拙

家园 【老拙侃股票97】第44周汇报 ——机构明显增仓中信证券 基本面中线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

本周无操作。

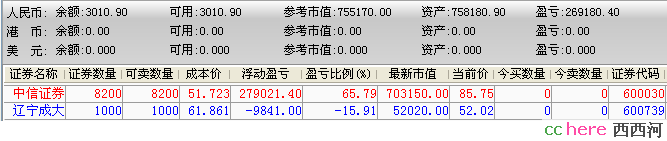

帐户持仓情况如下:

起始日期:2007年3月12日

起始金额:300000元

持有现金: 3010元

股票市值 755170元

组合现值 758180元

浮动盈亏:458180元 或 157%(比上周下降了21个百分点)

同期沪指涨幅76%(2937.91-5180.51),沪深300指数涨幅107%(2611.39-5414.47)。

截至本周实盘浮动盈利比同期沪指涨幅高81个百分点或107%,比同期沪深300指数涨幅高50个百分点或47%。

对大势的观察

本周A股市场令人意外地出现大幅调整。对此,周四收盘后我发了一点看法。我觉得,本此调整有美国股市重搓的影响,也有题材股大幅冲高后调整的要求,但更有可能是主力机构根据管理层关于08年资本市场有关安排的换仓调整。

我认为,2008年影响A股市场的最主要因素是,管理层是否、何时推出股指期货。因为这是表明管理层对于A股市场如何发展的根本态度。刘纪鹏与巴曙松代表了两种观点。刘纪鹏的观点是越晚越好——给股民享受一次泡沫自然来临的机会;巴曙松的观点是越早越好——A股市场的高估值需要规避风险的工具。

从刘纪鹏与巴曙松的观点中,我们可以明显地感觉到,是否尽早推出股指期货,实质上是A股市场未来如何发展的问题,也必将产生巨大的利益取向。如果管理层明确,今年不推出股指期货了,那么就等于告诉机构投资者,放心大胆地炒啊,只有做多才是硬道理;反之,就等于告诉机构投资者,要拿住权重绩优稳定发展的股票,管理层会尽快给你对冲风险的工具。

这样分析,我们就会知道,刘纪鹏PK巴曙松,谁更有道理,谁会胜出。而且,我们还应该看到,刘纪鹏“在野”,巴曙松“在朝”,巴曙松对管理层的影响更大。17大之前,政治局学习资本市场,就是巴曙松去讲的课。

经过这次调整,A股市场是不是会转向?目前还不能下结论。但是,机构资金正在增仓中信证券却是十分明显的。我查了一下,最近3天沪深机构资金增仓前50名:16日中信证券排在第一名,机构增仓55223.65万元;17日中信证券又是排名第一,机构增仓71892.33万元;18日排名第二,机构增仓50154.70万元。往前查了几个月的资料,中信证券很少出现在前3名,从来没有连续3天出现在前3名的情况。

[中信证券]分析

继续统计中信证券的数据:

一、经纪业务(亿元)

日期 股债基成交 权证成交 小计 日均 佣金收入

07年4季度 91237 12717 103954 1732 23.28

1月2-4日 6866 408 7274 2425 1.63

1月7-11日 12439 749 13188 2637 2.95

1月14-18日 11617 640 12257 2451 2.75

合 计 30922 1797 32719 2517 7.33

二、承销业务

1、再融资

名称 发行股数(万股) 发行价(元) 募集资金(亿元) 承销收入(万元)

中国卫星配股 6822 18.19 12.40 1500

2、债券

中国诚通公司债 5.00 500

华能国际公司债 60.00 6000

浦发银行次级债 60.00 3000

通元车贷证券化 19.93 2000

小计 144.93 11500

合计 157.33 13000

三、自营业务

名称 发行价(元) 网下认购(万股) 网上中签(万股) 网上中签收益(万元)

华星华工 6.38 260.00 8000

华锐铸钢 10.78 5.74 107.95 2400

合计 10400

四、权证收益

南航认沽权证07年收盘价0.608元,本周收盘价0.436元,31.5亿份南航认沽权证截止本周的公允价值收益为5.4亿元。

下周操作计划

守仓。

家园 [宏源证券]4季度业绩不容乐观 [宏源证券]今日发布业绩预告称:2007年净利润同比增长800%“左右”(注意,不是“以上”)。

[宏源证券]2006年净利润22790万元,增长800%为205110万元。前3季度已实现196415万元,各季度净利润如下:

1季度30966万元

2季度71696万元

3季度93753万元

4季度 8695万元

也就是说,如果按照公司发布的业绩预告,第4季度净利润不到1亿,环比下降90%!

刚算完的时候,我自己也被吓了一跳。会不会是公司留了余地呢?

我们把预增的数据提高到同比增长900%再来算一遍。

结果是4季度净利润31485万元,环比下降66%。考虑到4季度的成交量环比下降35%左右,这个环比下降的幅度依然非常惊人。

为什么会出现这样的情况呢?

仔细查了一下公司的公告,发现[宏源证券]大量收入来自二级市场自营。

7-9月,公司投资收益达到54894万元(同期手续费收入66073万元),同比增长49倍!尤其值得注意的是,公司二级市场投资的重仓股票,是按“交易性金融资产”进行核算。

所谓“交易性金融资产”,就是差价计入当期损益。而中信证券持有的股票,是按“可供出售的金融资产”核算,就是差价不计入当期损益。

所以,按“交易性金融资产”核算,如果当期市场火暴,业绩会很好看;如果当期市场下跌,业绩就会受到很大影响。特别是,如果二级市场自营比例很大的话,就会导致业绩的大幅波动。

我们注意到,[宏源证券]在今年几次业绩预告中都说:“交易性金融资产大幅增加”。现在看,[宏源证券]在二级市场上投资的比例确实较大。而恰恰是3季度股市大涨,特别是机构重仓股大涨;4季度股市下跌,反弹也是题材股乱涨。所以,很可能的情况就是,[宏源证券]4季度手续费下降,再加上自营损失,造成了环比大幅度的下降。

我记得,在4季度市场调整时,许多朋友担心中信证券的自营业务是否会出问题。当时我解释说,中信证券投资二级市场的比例很小,而且主要的股票都是按“可供出售的金融资产”核算,所以市场的调整对其自营业务的影响不会很大。

没想到我们担心的问题出到[宏源证券]的头上了。不过从中我们也可以看出,中信证券经营的稳健性。

家园 一个多月前,我就知道宏源四季度 业绩好不了,不过还是没想到下降这么多。

当时我看了中报中,宏源自营的十大重仓股,四季度跌幅都很大,个别腰斩,我就知道宏源四季度业绩是这个德行了。

看来,宏源自身是没什么大指望了,只能指望他的老爹,爷爷之类的把他培养成龙头或者干脆把他变成将来某龙头的一部分了。

家园 继续来献花 呵呵

家园 宏源也许没那么糟 目前市场上唱空券商的越来越多,主要就是其周期性靠天吃饭,也因此目前整体市盈率被打成除钢铁外最低,不过中国什么事情都讲究政策,任何调整开始前,机构永远比散户提前一步获得消息或者行动,而做为上市公司的宏源,其自营业务也许没那么糟糕。

去年三季度,由于权证业务的巨大收益,各大券商都获得了爆炸性增长,宏源三季度的净利润几乎等于上半年之和,原因就在于那几亿权证收入,同样的问题存在于其他券商,因此,在四季度未获得同样收益的前提下,环比三季度大幅度下降不可避免,而去年各大券商收益最大的是南航权证,中信光靠这个都捞了五十多个亿,这样的收入,有点类似房地产,房子卖出去就利润大增,而还没到期前就保持平均水平,有的赚总还是不错的。

宏源最大的题材可能还是未来的重组题材,不管怎样,建银掌握宏源是暂时性的,原本就是政策性救赎的结果,看起来,银河自己IPO的可能性较大,而中投系借宏源整合各方面看起来阻力太大,我认为将宏源卖掉也许是最佳选择,而接手的一定是实力非同一般的金融企业,甚至可能是觊觎中国市场已久的国外大鳄,将来会演变成怎样实在难说,轻阳MM预言宏源07年上六十虽然没有兑现,不过我认为仅仅是推后了而不是不会实现,08年宏源上六十的可能性较大。

另外,我无法肯定购入七亿房地产作为经营场所在新会计制度下是否会对当期净利润产生重大影响,也许,宏源净利润大幅度下降与此有关???

家园 配合主力做年报?可能吗? 家园 不妙 按照0.156×8=1.248

每股收益才1.248元

按照30~35倍算

1.248×30=37.44

1.248×35=43.68

~估值 37.4~43.6

看来宏源是涨不回50元了。

家园 谢谢老师~请容许我提一个尖锐的建议! 老师每周的报告是我周末必读的,其中关于价值投资的理念会影响影响我终身的~在此深表感谢~

但是,我思考再三,还是想提出我的建议,希望老师能够考虑~我的目的很简单,就是希望大家在价值投资的基础上,能够尽量在大幅波动中不要太被动~

1:如何得知机构的动向

在您这篇文章中,我看到你说机构在这段时间开始增苍中信,我很想知道这个信息如何得到?但是看过基金4季报中,我们看到恰恰是机构大举抛售中信和平安,才导致两只股票价格几乎腰斩,如果几天机构的仓位可以不理会的话,但是一个季度的持续减仓,我们却依然沉浸在价值投资中不为所动,的确是很大的失误~ 我不否认价值投资,但是大趋势是不可违背的,现在我们都已经在地板上了,但是我想知道,下次遇到类似的情况,我们如何面对呢?在趋势变坏的情况下,能不能也建议减仓和空仓呢?打仗还要留预备队呢,我们总不能永远满仓吧~坦率的说,实仓的操作建议还是很有影响力的!

每一次的教训,都是我们总结的好机会~无论是上涨还是下跌,都需要我们有清醒的大脑去思考~衷心希望河里的讨论能让大家都取得良好的收益~再一次谢谢老师~

家园 这可否理解成就是券商板块至今爷爷不疼姥姥不爱的根源呢 尽管中信各方面都没有问题,但是券商板其他的上市公司似乎普遍都有第四季度业绩大幅下降的问题,导致市场对整个板块持观望态度

家园 这说明行业正在分化 短期看,成交量下降,行情不佳对券商手续费和自营业务造成很大的影响,成为爷爷、姥姥们不疼、不爱券商行业的基本共识。

从长期看,券商行业不可能长期保持“鸡犬升天”的格局,必然出现分化。市场的大幅波动,为这样的分化提供了机会。2007年4季度,A股市场结束了单边上升市,与此同时,券商行业开始了分化。不过,这个过程可能很长,人们认识的过程也会很长。也许2年之后,中信证券才能走出相对独立的行情。

实际上,每个行业都有从全面繁荣,经过几次市场波动,到行业内的大部分企业被淘汰出局,再到龙头企业走出独立行情的过程。最典型比如家电行业。96、97年,在股市闭眼买家电股都有几倍的涨幅。有报道说,那时我国有4万多家家电企业,经过10年大浪淘沙,现在仅剩下0.23%,超过99%的家电企业被淘汰了!大家现在再看股市上的家电企业,就不再是要涨都涨、要跌全跌了。格力、美的走出了完全独立的行情。

同样,房地产行业的分化也已经开始。目前我国有2-3万家开发商,几年后必将淘汰99%以上,剩下200家左右。前几天看北青报,北京一下注销800多家开发商!

在人民币大幅度持续升值、成本(包括人力成本、资源成本和资本成本)持续刚性上涨的大背景下,中国产业必须的、自然的选择必定是通过整合不断做大以提高生产效率。

因此,社会上就会出现更多的小企业倒闭、中小企业被大企业合并的情况。前一段,我看到河里有关的争论,我的看法是:在这样的市场环境下,出来创业千万谨慎!比较好的策略,确实是把资金投入龙头公司持有它的股份。