主题:经济学概念探讨2.5 - 美元的全球架构 -- 牛义缂

家园 经济学概念探讨2.5 - 美元的全球架构 继续探讨货币基础知识。

前几篇已经解释了人民币(国内流通部分)的架构,在进入其它章节之前,小牛先简单介绍一下全球美元的架构。

----------------------------------------

既然图表胜过文字,小牛依旧作图:

外链图片需谨慎,可能会被源头改

外链图片需谨慎,可能会被源头改国内流通部分:

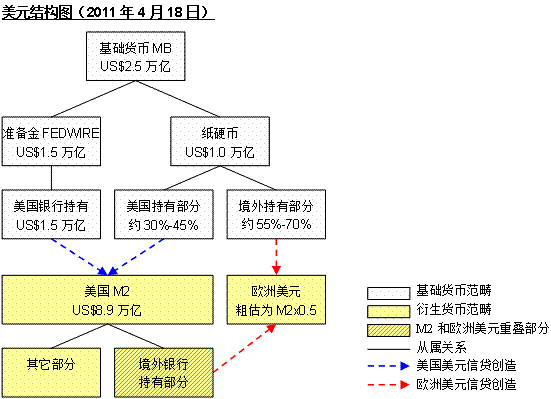

美元在国内流通的部分和人民币的国内部分有表面上相似的架构 http://www.here4news.com/article/2975826 。

如中国有央行,美国有美联储;人民币基础货币分纸硬币和在央行支付清算系统CNAPS中的准备金(电子基础货币)两种,美元基础货币也一样分为纸硬币和在联储资金转帐系统FEDWIRE中的准备金;两国的M系统虽然定义不同但目的相同(如两国的M2都是反映中高流动性货币量的指标) http://en.wikipedia.org/wiki/Money_supply ;信贷创造出的货币实质上都是增加银行的存款帐目。

国内货币的表面架构上也有不同的地方。比如说,中国央行对法定准备金的依赖远大于美联储 http://www.chinalawedu.com/news/21602/8100/82/2008/6/li9847964717268002540-0.htm 。

在表面架构之外,不同的地方就多了,诸如货币政策的中介目标、存款保险、会计法则、利率调控……

2011年2月,中国的M2等于11.2万亿美元 http://www.pbc.gov.cn/publish/diaochatongjisi/3555/index.html ,超出美国M2约2.3万亿美元。也就是说,中国国内流通的人民币大于美国国内流通的美元数额,(再加上其它因素)中国的潜在通涨风险要更大。

境外流通部分:

在美国境外流通的美元,人们把它叫做欧洲美元,不管它是否在欧洲流通。这个叫法是因为境外美元市场最初是在欧洲形成的。

由于只有美国境内的银行才能成为FEDWIRE的成员,那么境外银行拥有的基础货币只有纸硬币一种。那么境外银行其实可以看作FEDWIRE成员银行的分支行,使用在总行的存款和手中的纸硬币来创造美元存款。那么欧洲美元的信贷创造过程其实是信贷“再”创造。但无论我们怎么叫,这并不影响境外银行在美联储的统计范围之外创造出未知数量的欧洲美元存款。

欧洲美元实际上是由三部分构成的:境外流通的美元纸硬币 + 境外银行在美国银行的存款 + 境外银行创造的新欧洲美元存款。

显然欧洲美元和国内美元的M2在定义上有重叠的部分:即境外银行在美国银行的存款部分。

学者们对欧洲美元总量和其货币乘数的估计往往大相径庭,但似乎主流的看法是,欧洲美元总量大约是美元M2的一半,欧洲美元的货币乘数小于M2乘数(由于新创造的部分欧洲美元回流美国)。

欧洲美元总量的不断扩张对美国来说是一把双刃剑。一方面美国能从中受益,一方面特里芬难题有再现的隐忧 http://wiki.mbalib.com/wiki/%E7%89%B9%E9%87%8C%E8%8A%AC%E9%9A%BE%E9%A2%98 。

在1957年的英镑危机之后,美元才真正成为世界货币的霸主。从此,美联储的货币政策同时影响美国国内经济和全球经济。然而由于美联储货币政策的本位是美国利益,又因为全球经济和美国经济不可能经常同步,在美元现有架构上的美联储货币政策从基础上就不可能兼顾两者。

附美元M系统供应量曲线图: http://www.shadowstats.com/charts/monetary-base-money-supply

本帖一共被 1 帖 引用 (帖内工具实现)家园 one issue 只有美国的银行才能成为FEDWIRE should be banks with major presence in the American market.

If my memory is correct, HSBC USA and UBS both have FEDWIRE capability. Non-US parent holding group still can have US-based subsidiary banks.

家园 谢谢,应该改成“只有美国境内的银行”

家园 最近PETTIS有一篇关于美元不再作为全球储备货币的文章 老兄怎么看?

http://mpettis.com/2011/05/is-it-time-for-the-us-to-disengage-the-world-from-the-dollar/

家园 那我就写点儿读书笔记吧 个人感觉Pettis的观点有点偏颇,但我赞同他的部分观点。个人想法是:

1. 美国学者往往强调美元霸权地位和新兴市场国家给美国经济带来的伤害,而非美国学者往往强调它们给美国带来的益处。站在公平的角度来说,美元的霸权地位给美国带来的益处和害处互为对价。Pettis提出主动放弃美元的霸权地位,恐怕低估了美国的收益。

2. 霸权货币给其发行国带来的害处其实就是特里芬难题的延伸解释。Pettis对“害处”的分析不无道理,但只是特里芬难题的一部分。

3. 个人同意Pettis描述的成为霸权货币的发行国的前提条件,好像还不止这些。

4. 历届美国官员们都在美元相对其它货币贬值时说过“强势美元符合美国的根本利益”类似的话,隐含的意思是,美元霸权对美国的利大于弊。所以华盛顿肯定不会同意Pettis的观点。

家园 请问美国M2包括不包括其他国家的外汇储备啊 家园 沙发,细看