- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【港股实盘3】港股实盘第2周汇报 -- 老拙

基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

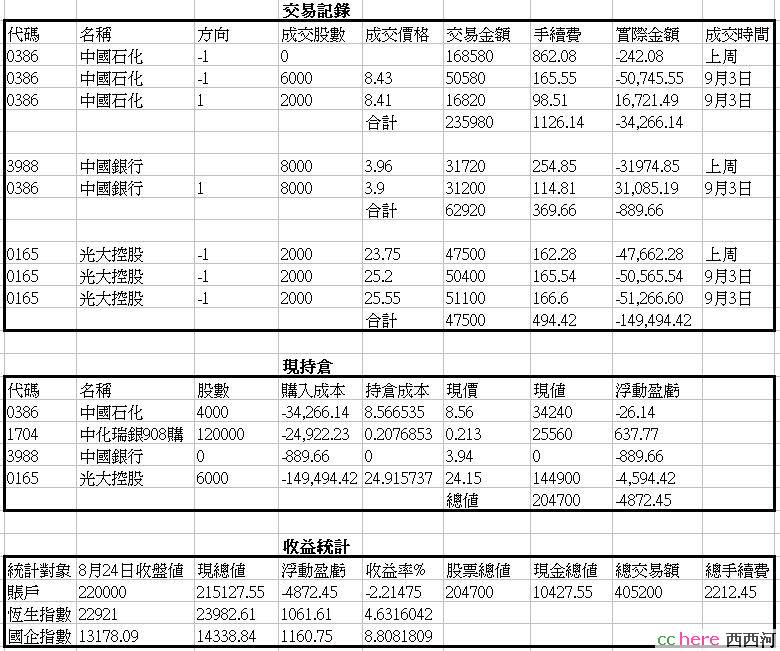

本周操作和持仓情况:

对大势的观察

本周“港股直通车”被暂缓,官方的正式说法是在2个月内启动,门槛增高到30万元以上,限150万元以下。很显然,管理层的意图是降低港股的上涨预期,防止国际资本大规模乘机套利。

从管理层的多次表态看,估计个人被放行的时间会推迟到17大之后(“2个月以内”指的就是这个),而且一定是一点一点地开,不会“一哄而上”。在个人之前,管理层也一定会大力推进QDII。过去QDII是没有找准方向,现在明白了,QDII也要以香港国企股、红筹股为第一站。有了这样的正确方向,管理层就敢于推进QDII,并且会大力提倡散户通过QDII投资香港。所以,在QDII较大规模成行前,个人直投会暂缓;在QDII取得较好成绩前,个人直投不会大规模放行。

我认为,这些动作,表示内地管理层在不断成熟,不再犯B股开放时的错误了。原来我担心国际资本推高H股设套内地居民的可能大大减小了。无论如何,管理层的成熟,是我们老百姓的福音。改革开放以来,中国出了许多问题,主要原因就是由于管理层对于市场经济缺乏经验而出现重大政策性失误。比如高位市价减持国有股,就这么一个错误政策,闹得内地市场大萧条5年之久,好国企都跑香港让外资占尽便宜,损失何止上万亿美圆!当然,正如政委所说,咱们自己也不太明白。

我曾经说过,中国股市由牛转熊,无非两个原因。其一是实体经济出大问题,其二就是管理层政策出现重大问题。中国实体经济很难出大问题,管理层政策就显得更加敏感。

现在,管理层越来越明白了,表示在政策上出现重大失误的可能性越来越小。这是我们长期看好中国资本市场的根本原因。

所以,我们应该说,管理层此举避免了香港市场出现大幅波动,是一件好事,增强了我们投资港股的信心。

从国际资本市场看,美国次级债的影响并未过去,波动可能依然存在。

港股实盘备选

[光大控股],对其各项分析没有变化。

[中国石化],本周中石化A股大涨创出新高。这样一个大盘股创出新高,应该是机构资金所为,说明机构看好它的今后长期表现。

[武夷制药],这是一支小盘新股,具有很好的发展前景和良好的投资价值。具体分析见。

本周,备选股中剔除[中国银行],加入[武夷制药]。

下周操作计划

建议在8.6元以上卖出[中国石化]2000股,侍机在1.5元以下买入[武夷制药]10000股。

以上是我的建议,欢迎大家提出不同意见和建议,供政委操作时参考。

恭喜:你意外获得【西西河通宝】一枚

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】

恭喜:你意外获得【西西河通宝】一枚

送花得宝!一举两得!

感慨港人的投资理念, 港股的操作还是比A股难.我想问问, 为啥在您的投资组后里, 没有考虑1919?可以分析分析1919么

恭喜:你意外获得【西西河通宝】一枚

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】

不错不错。老拙的工作就是要送花

实在不好意思问老拙这个问题,主要是手里米太少,想集中优势兵力攻一个最佳品种。这两个票都是金融行业,究竟谁的前景更好,一年,两年,长期?

惊喜:所有在本帖先送花者得【通宝】一枚

恭喜:你意外获得【西西河通宝】一枚

谢谢:作者意外获得【西西河通宝】一枚

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】

辛苦辛苦~~~~

相信老拙的分析,正好手里有一笔闲钱,明天就投掉

看起来不错,老拙的方法还没学会,请高人帮助分析一下.

[中信证券]的动态市盈率到了26倍,[光大控股]才12倍。光大证券上市后,[光大控股]的市净率也比[中信证券]低很多。二者都能分享中国资本市场大发展的成果,今后2-3年也都能保持30%以上的成长率。所以,光大比中信更有投资价值。

但是请注意,投资价值更大并不代表中短期的涨幅就一定更大。

集中优势兵力,出击光大控股

Etrade交易费每次要收300HK$,真黑啊

请大家特别注意实盘每周汇报最前面的投资方法和原则,特别是选股“三项基本原则”。那不是口号,那是我必须遵守的原则和纪律。

其中有一条“持续的高成长性”。可是[中国电信]05年、06年、07年中期净利润都是下降,尽管下降的不多,但也不符合高成长的要求。

我现在的方法是,每天看港股国企股、红筹股的业绩报道,如果“多赚”达不到40%以上,我就不看了。因为我们实盘备选股每股赢利增长都在40%以上,净利润增长都在60%以上。

如果净利润增长达到40%以上,我再看当前股价,计算一下中期动态市盈率,如果超过15倍,我也不看了。因为中石化是11倍、光大控股是12倍、武夷制药不到9倍、世贸房地产12倍。

还有的朋友让我看看1919什么的。我想再次说明,老拙不擅长“题材投资”,这方面说不出道道来。1919让我一看就觉得眼晕——动态市盈率太高了。

咱们要注意一点:

河里一些朋友看空、唱空、做空,这都没关系。多空本来就是股市永恒的主题。

但是,有两种错误必须注意避免:

第一种错误:大道理上唱空,但是在具体投资上却不管动态市盈率与成长性的关系,仅仅看个股题材投资。如果看空,那么买入就必须小心谨慎,不是特别低估绝不能轻易投资。

第二种错误:看空、做空后又追高再买回来。您要是看空、唱空,您就下决心做空,肯定不会有风险,顶多少赚了百分之几十。但是,如果后来涨上去了,您“踏空”了,千万不能在卖出价以上追高再买回来。因为这样做的结果是增高成本、增大风险。所以,当您下决心做空之前,要把这个决心一块儿下定了。