主题:【老拙侃股票101】第48周汇报 ——11个月浮盈104% -- 老拙

基本面中线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

本周无操作。

帐户持仓情况如下:

起始日期:2007年3月12日

起始金额:300000元

持有现金: 3010元

股票市值 609792元

组合现值 612802元

浮动盈亏:312802元 或 104%(比上周下降了1个百分点)

同期沪指涨幅53%(2937.91-4497.13),沪深300指数涨幅84%(2611.39-4813.31)。

截至本周实盘浮动盈利比同期沪指涨幅高51个百分点或98%,比同期沪深300指数涨幅高20个百分点或24%。

对大势的观察

春节前后,A股、港股、美股均走出二次探底的形态,目前看右底可能高于左底。证监会连续批准股票型基金发行,因此大盘很可能就此回暖,两会前后很可能以盘升为主。

春节期间从年三十开始感冒,还发烧,所以上周只说了一个问题,没有续完。还想说的是以下两点:

第二,为什么抱住中信证券不做其他股票

1、中信证券未来业绩增长明确

这里说的“未来”是指未来3年。在发展资本市场的大趋势下,从今年开始,未来3年肯定将开展并将促进业绩增长的业务有:直投、专项资产管理、创业板、融资融券、股指期货等;可能带来重大影响的有:华夏基金公司发行上市和境外投行业务。

今天有报道说,中信直投业务第一个项目已投入1.5亿。报道中说,按净资产15%的限制,中信直投的规模在15亿左右。这个计算不对,因为中信证券2007年3季度的净资产是472亿,15%的直投规模超过70亿。中信证券还有一家创投公司——深圳市中信联合创业投资有限公司创投公司——持有70%股份,该公司的直投项目已经开始发行上市。2006年4月,中信联创投资380万元,持有辰州矿业(002155)380万股;2006年12月,辰州矿业增资扩股,中信联创持股增加到631万股;2007年8月,辰州矿业发行上市,发行价12.50元,昨收盘40.8元。该项直投的禁售期12个月,也就是说到今年8月即可实际获益。

2、中信证券的业务透明度高

便于预测和把握——死也死个明明白白。

3、估值始终不高

也有很多确定增长的行业和股票,但是估值太高,不太适合中长期持有。

中信证券最大的问题是受市场波动影响很大,而且不排除1季度业绩环比下降的可能。因此,要考虑进行波段操作。

第三,股指期货问题

我在河里谈股指期货仿真交易,并非提倡大家将来去做股指期货,而是提请大家关注。因为股指期货推出后,即便不做,也会对我们的投资产生很大的影响。比如,今天的报道说,兴业银行和东海证券近日将推出期指套利理财产品。说明机构已经形成了股指期货推出后的投资方法和策略。那么,在股指期货推出后,机构的投资方法和策略会有哪些变化,对市场将产生什么影响?目前还不是很清楚,所以要做仿真交易,去感觉感觉。

另一方面,都说股指期货具有“价格发现”功能,能够反映现货市场未来的走向。到底是否如此?也需要介入操作才能体会。

总之,由于实盘未来以投资中信证券为主,因此任何资本市场的新变化和新品种都需要下点工夫去研究探讨。所以,以后每次周汇报,我会把股指期货仿真交易的基本情况顺带说说。目的不是提倡大家去做,目前也说不出更多的结论性意见,而是先有一个感性的基本认识。

下面是期指0803合约的K线图:

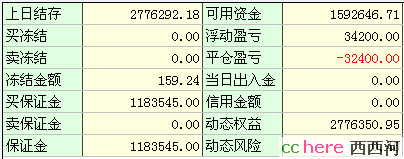

判断HS300已到底,未来将逐步盘升,期指亦将上涨,因此周五开始再次做多,均价5260点买入5手:

目前仓位43%,盈利约177万:

[中信证券]分析

继续统计中信证券的数据:

一、经纪业务(亿元)

日期 股债基成交 权证成交 小计 日均 佣金收入

07年4季度 91237 12717 103954 1732 23.28

08年1月份 48767 4621 53297 2317 11.95

2月2日-15日 5728 2773 8051 1700 1.80

据国泰君安梁静最近发布的研究报告,1月份中信证券经纪业务市场份额上升到8.13%,比去年有较大幅度提升。

二、承销业务

1、再融资

名称 发行股数(万股) 发行价(元) 募集资金(亿元) 承销收入(万元)

中国卫星配股 6822 18.19 12.40 1500

2、债券

中国诚通公司债 5.00 500

华能国际公司债 60.00 6000

浦发银行次级债 60.00 3000

通元车贷证券化 19.93 2000

小计 144.93 11500

合计 157.33 13000

三、自营业务

名称 发行价(元) 网下认购(万股) 网上中签(万股) 网上中签收益(万元)

华星华工 6.38 260.00 8000

华锐铸钢 10.78 5.74 107.95 2400

国统股份 7.69 2.22 42.88 900

合肥城建 15.60 2.82 30.25 430

达意隆 4.24 3.11 383.25 5500

飞马国际 7.79 3.47 180.70 3200

中煤能源 16.83 702.55 1161.20 7300

南洋股份 15.12 4.34 17.70 220

宏达建材 10.49 10.25 858.10 8750

合计 36700

网上中签的收益,根据上市当日均价计算。但是在目前的市况下,估计中信证券未必会当日全部卖出;另外,未进入前10大股东的新股,中信建投和中信金通网上认购的新股,以及07年4季度网下认购的新股逐步解冻,均未统计在内,因此中信证券的新股收益肯定高于我们的统计。

四、权证收益

南航认沽权证07年收盘价0.608元,本周收盘价0.591元,31.5亿份南航认沽权证截止本周的公允价值收益为0.53亿元。

下周操作计划

守仓。

盯住中信的业绩发展后,相信能控制好风险的。。

左右倾机会主义都要不得!哈哈哈哈。。。一笑

拙老师辛苦了,要多注意身体.

觉得现在金融类股票还没跌透,不过已很接近时间窗口,可以借势压低成本,我67.5吃的600030,在74.10跑路.

600030是好股票,在他上面做波段更好.还有,科索沃要独立啦,对世界有什么样的影响,

是个变数,我周五从农业里清仓了.等看清大势,再动不迟. 快进快出是小散的一个优势,

和庄家打阵地战不易,多搞搞游击战啦!

拙老师保重身体啊,我也和老师一样,从去年就感冒,咳嗽,年都没过好,郁闷

谢谢:作者意外获得【西西河通宝】一枚

鲜花已经成功送出。

拙老师保重身体,早日康复!谢谢拙老师指点!

券商股价疑接近顶点 大批股权开始被密集抛售

2008年02月15日 02:53 中国证券报-中证网

http://finance.sina.com.cn/stock/t/20080215/02534505784.shtml

□本报记者 高改芳 上海报道

市场行情的变化让人猝不及防。

两个月前,未上市券商的股权还受到狂热追捧,但是,从2008年1月底开始,大批券商股权开始被密集抛售,1月21日到2月4日,短短十几天的时间里,东方证券1000万股、长城证券9700万股、申万7700多万股股权转让项目相继挂牌——“这是前所未有的集中大规模减持。我个人认为其背后的原因是金融紧缩,从而导致股东资金面比较紧张,同时在二级市场上券商股的表现也不尽如人意,因此想通过抛售提前获利了结,在这样的情况下,券商股权价格或者已经到达顶点。” 上海银盛投资产权业务主管杨健说。

但也有市场人士指出,申万股权被大规模抛售的关键原因是其上市预期不明朗。他表示,券商上市后的股价预期仍然在30元以上,投资价值依然巨大。

集中抛售

今年1月21日,东方证券股份有限公司0.3036%股权(1000万股)转让项目在上海联交所挂牌,出让方是上海绿地(集团)有限公司。挂牌价格1.5亿元,合15元/股。

2月1日,占长城证券股份比例高达4.69%(9700万股)的股权在北交所公开挂牌转让。其中,深圳新江南投资有限公司转让7500万股,中核财务有限公司转让2200万股。挂牌价格5.82亿元,合6元/股。

2月4日,华能资本服务有限公司将其持有的7721万股申万股权分拆成1721万股、2000万股和4000万股分别在北交所挂牌。挂牌价格合10元/股。

针对此,市场人士分析,东方证券、长城证券今年的上市预期都比较明确,这也是他们股权转让项目最大的卖点。而按照去年中信证券(68.31,-2.54,-3.59%,吧)和海通证券(44.69,-1.46,-3.16%,吧)的发行情况,券商新股发行市盈率在20倍左右,上市后券商股的价格预期在30元以上。

“但这几个超过几千万的股权同时出现在市场上,成交或许不会乐观。据我们的统计,1000万以内的股权会拍出大价钱,而像这样集中的抛售则很难拍出大价钱。因为市场上追逐这类股权的资金是有限的,拍了这个就不会拍那个,况且不少资金目前还在二级市场套牢。”杨健分析说。

去年12月中旬,杨健刚刚协助客户以1.74亿元的价格拍得760万股国泰君安股份,约合每股23元,市盈率已经超过20倍。而短短两个月后,他的态度显然不再乐观。

拐点争议

杨健甚至认为,券商股的拐点可能已经到了。

同样持此观点的市场人士分析,“如果说绿地集团可能因为内部资金面问题而不得已抛售东方证券股权的话,华能绝对是不缺钱的主儿。因此,华能清空申万股份的唯一解释是,目前券商股权的价格已经足够高了。”虽然其挂牌价格只有10元,但通过竞价,可能实现比较大的溢价。况且,原始股东的持股成本非常低,约为1元左右,即使以挂牌价10元转让,华能的收益率也将近10倍。

为券商股价面临拐点作证的,还有二级市场上券商股的表现:行业领袖中信证券已从去年10月份最高的120元左右跌至目前的70元左右,价格几被腰斩;海通证券也从最高的70元左右跌至现在的45元左右。

但一位不愿透露姓名的人士指出,申万股权的大规模抛售可能另有原因,即申万上市的不确定性以及汇金、央企和地方政府之间的博弈。

申万上市,首先要解决的是汇金退出的问题。2005年8月,中央汇金公司向申万注资25亿元,占股37.3%,成为申万第一大股东。而汇金注资的同时明确了三年的持股期限,而且有地方政府届时回购的条款。今年,汇金对申万的政策性持有将满三年,即将退出,而汇金以怎样的价格退出、地方政府以怎样的价格接盘成了关键。“华能都以10元的价格退出申万,总不能1块1股把汇金打发了吧。”该人士说。

而据报道,除申万外,上海地方国资系对其他几家本地券商均已实现控股:上海国有资产经营有限公司持有国泰君安23.81%的股份,是第一大股东;上海国际集团控股上海证券;申能集团为东方证券的控股公司;海通证券也为上海地方国资企业控股。

国泰君安证券金融业分析师梁静表示,现在说券商股拐点已到为时过早,“还是等挂牌结束以后,看看成交的情况再说吧。如果大家预期都不好,出价甚至达不到挂牌价,而卖方不论什么价钱都急于脱手的话,可能离拐点真的不远了;但如果买者多、价格好的话,则另当别论了。”