主题:【港股实盘43】中国经济硬着陆的风险基本排除 -- 老拙

基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

本周无操作。

持仓情况:

A股持仓

港股持仓

持股情况:

名称 股数 持仓成本 现价(涨幅) 静态PE

中信证券 8800 44.66 24.73(-44.6%) 17.2倍(按中报)

辽宁成大 100 43.20 24.96(-42.2%) 10.5倍

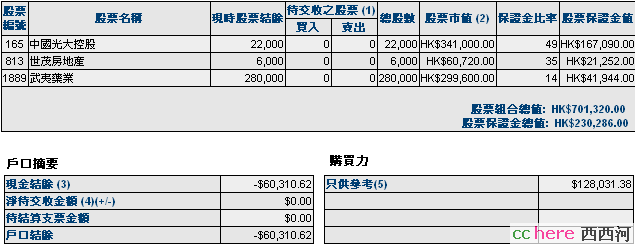

光大控股 22000 24.82 15.50(-37.6%) 4.9倍

武夷药业 280000 1.31 1.07(-18.3%) 6.2倍

世茂地产 6000 20.42 10.12(-50.4%) 7.4倍

资产情况:

起始日期:2007年10月1日

起始金额:人民币400000元,港币920000元。折合港币1332000元。

持有现金:人民币2692元,港币-103545元。折合港币-100574元

股票市值:人民币220120元,港币701320元。折合港币943452元。

组合现值:折合港币842878元。

浮动盈亏:折合港币-489122元 (比上周上升1个百分点)或-37%。

期间沪深300涨幅-47%(5580.81-2939.20),恒指涨幅-16%(27142.47-22740.71)。

大势观察

07年10月以来,沪指从6100点高位逐级回落,8个月下跌超过50%,其原因大致上有三点,并形成了3个下跌浪。第一,对过高涨幅的修正,从6100点下跌到4200点附近;第二,对宏观调控下上市公司业绩增幅下降的预期,从4200点附近下跌到3200点附近;第三,对中国经济硬着陆的担忧,从3200点附近下跌到2550点附近。

6月10日,在国际油价大幅攀升,央行宣布调高存款准备金率1个百分点的背景下,沪指向下跳空200点开盘,迅速击穿3000点,逼近2500点。基金不顾银行以及许多龙头企业仍然高增长的现实情况,在3000点以下抛售,以致于出现了许多中报业绩大幅增长、动态PE10倍左右的优良上市公司,比如交行、浦发银行、兴业银行、潍柴动力、中国远洋等等。大家都很奇怪的是,如此增长良好、估值很底的上市公司,基金为何不买反抛呢?就是因为许多研究机构认为,大多数基金经理也认同,中国经济可能硬着陆,从而导致上市公司业绩出现负增长,即使这些行业的龙头也不可避免。有的研究机构报告分析,如果中国经济硬着陆,09年GDP下降到8%左右,银行业将出现20%的负增长,不良贷款增加160%以上。大多数卖方分析师认为,由于中国经济可能硬着陆,上市公司业绩可能出现负增长,因此不能用PE估值,而应该采用PB估值,由此得出中国上市公司股价还会再跌20%的估计。所有这一切,都是从中国经济可能硬着陆的估计出发。

中国经济是否会硬着陆?取决于内因和外因。

外因主要是美国的政策取向,如果美国坚持美圆贬值推高油价的政策取向,出现高盛预测的年内油价达到200美圆,那么中国经济就真的可能出现硬着陆的情况。但是,由于这种政策对美国自身的伤害,美国开始改变政策,导致油价和大宗商品大幅下跌,从而使中国经济硬着陆的外部因素趋缓。

内因主要是中国的政策取向。如果中国的政策不具有灵活性,一味从紧,那么中国经济也可能出现硬着陆的可能。但是,本周中央政治局会议实际上已经开始调整政策,从“双防”,调整为“一保一防”,保增长第一,防通胀第二。

我认为,中国政策最值得关注的是以深化改革推进经济发展。比如最近进行的林权改革,被称为中国的“第三次土改”。改革得相当彻底,农民得到的林地,不但具有一般意义上的经营自主权,而且有产权证,可以挂牌转让、抵押贷款、入股出租。产权的清晰化,必将带来长期的投入和产出的增长。目前全国集体林地25亿亩,我们“毛估”一下,如果由于产权改革,平均每亩林地投入、产出、流转增加100元,总体就会增加2500亿GDP,基本上相当于全国GDP增加1个百分点,而且是可持续发展的绿色GDP。

因此,到本周为止,我们基本上可以认为,中国经济硬着陆的风险基本排除。果真如此的话,单就上市银行来说,08、09年的增长将可分别达到50%、20%,中长期动态PE的合理估值中枢应在18倍左右。也就是说,银行股近期从底部应回升30%,12个月内应上涨50%以上。由于中国经济硬着陆的风险基本排除,大盘也应回升到3200点附近,等待形势的进一步明朗。奥运会后,估计会有更多的改革措施推出,比如资本市场的股指期货和融资融券等。

操作计划

[光大控股]在21.5元以上减持以透支款19.5元买入的2000股。

[武夷药业]下跌到1元以下买入2万股,上涨到1.35元以上减持2万股。

[世茂房地产]上涨到17.5元以上减持15元透支买入的2000股。

[中信证券]上涨到45元以上开始减持,每上涨0.2元卖出100股;50元以上每上涨0.1元卖出100股。

未来几年,劳动力密集的出口行业恐怕不乐观...

将进入漫长的转型痛苦期...

由此将出现部分农民将返乡...

这是否可看作是返乡的政策之一?

难道叫他们回乡继续种地?亏钱...

呵呵...

越南最近似乎又蹦得很欢了。

另外,股市刚稳定点,南车这个大盘IPO就上了,管理层这样搞的话资本市场很难稳定的!

大股IPO其实并不要太多钱,大小非减持更多。经济局面清楚了,有了信心,钱就会进来。

这样搞就是继续通过市场抽血!

另外,新的高价大盘股将造成新的高价大小非,这些最后都要由中小投资者接盘(最近基金头寸比较足,估计就是为了接新的大盘股IPO的)!

太保先A后H为什么无法实现,就是因为A股太贵了,所以同样价格的H股在香港肯定没有人要了。南车的先A后H能否实现还是个问号!

至于大小非为什么要减,我认为主要有两个原因:

1、目前股票价格高,不减白不减,反正减了后大股东拿减持的钱可以开几个公司了;

2、由于资金紧张,所以不得不减,这个根子出在前期中央错误的宏观经济政策上。

我老家在皖北农村的亲戚,今年夏粮据说人均差不多都收了一两万斤粮食。以平均一元/斤算,不算秋收就收入可观了,而当地出去打工的农民,一年也带不回去几千块钱。当然,出去打工的农民家里也是有土地在种粮食的。

一个证可以抵押贷款5万元。

这次是从法律的形式上定下来,为山林的集中兼并和长期投入做好准备。