主题:【原创】老拙侃股票(20)——散户为什么最好还是买基金? -- 老拙

月色MM是从整体上说为什么要买基金。

今天,老拙拿一支股票作为案例,说说散户为什么最好还是买基金。

这支股票就是[宝新能源]。

[宝新能源]原名[宝丽华],深市上市公司,代码000690。

[宝丽华]原来是一家建筑企业。我们都知道,建筑企业是高竞争、低利润的企业。

三年前,[宝丽华]公司瞄准了煤矸石发电,到2005年,[宝丽华]公司建成了2X13.5万千瓦的煤矸石发电机组,实现了业务转型。由于是利用废物发电,其毛利率达到40%,在国内所有发电企业中主营业务利润率排名第一。

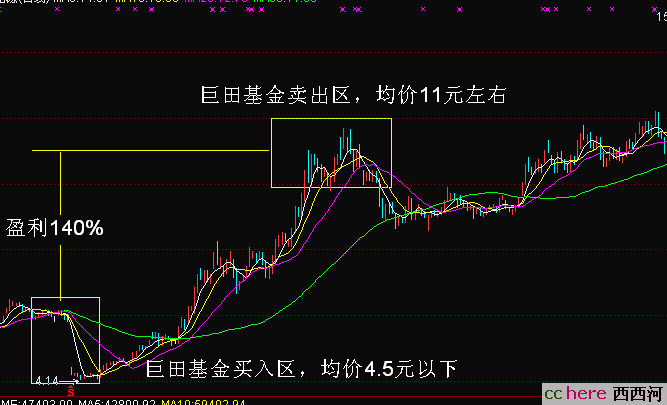

到了公告2006年第一季度业绩时,[宝丽华]利用废物发电的优势开始显现,它的净利润同比增长3.5倍,季度净利润超过5000元,动态市盈率突降到不到5倍。引起老拙的注意,于是详细阅读它的各项报告,发现这是一个真正值得长线投资,所谓“3年涨5倍”的投资对象。当时,根据[宝丽华]的公开资料预测它2006年的每股业绩将达到0.9元左右,15倍市盈率的目标价位是13.5元。即便按12倍市盈率,目标价位也在10.8元左右。1季报发布时,[宝丽华]的股价是5.3元,也就是具有当年翻番的极大可能。

老拙发现,它的前十大流通股东中有一家基金——光大银行巨田基础行业基金(以下简称光大巨田),在2005年4季度就已买入754万股,2006年1季度加仓到798万股。截至到2006年3月31日,前十大流通股东中只有它一家基金公司,排名第一。根据买入时间计算,广大巨田的持股成本应该在4.5元以下。于是老拙很敬佩这个光大巨田的基金经理,眼光独到,抢到先机。

7月11日,[宝新能源]在深市率先公布更耀眼的中期业绩,2季度净利润超过7000万元,同比增长6.3倍,环比增长近40%!可是奇怪的是,中报显示,光大巨田基金开始大幅减持,截至到6月30日持股量从798万股下降到340万股,减持了近60%。一边是公司业绩继续大幅上升,一边是巨田基金大幅减持。而且,根据中报业绩,[宝新能源]06年全年业绩肯定应该上调到0.92元以上(中报已达0.46元),当时股价11元多,动态市盈率不到12倍,根本不存在高估。更何况,6月初[宝新能源]董事会还宣布将投资建设2期工程2X30万千瓦煤矸石发电机组。

老拙又觉得巨田的基经不过尔尔。

结果,中报发布后,[宝新能源]果然连续下跌。

接着,7月21日,[宝新能源]董事会发布公告,宣布增发1亿股,用于建设2期工程。

增发1亿股!相当于总股本增加近40%,当年每股业绩下降40%。再一算,增发后全面摊薄的06年每股预测业绩为0.67元,当前11元股价的动态市盈率相应上升到16倍以上。

得,不得不服,人家基经肯定是6月初看到[宝新能源]董事会决定建设2期工程时,就算到必定会增发了,所以才会立即大幅减持的。

果然,[宝新能源]股价一直跌到8.8元,下跌了30%才止住。4个月后,才重回11元附近。这可是大牛市个股飞涨的4个月啊!

到[宝新能源]发布3季度报时,发现巨田基金3季度又减持了100万股,估计就是7月初卖出的。

您看人家,买入卖出掐得多准!见下图:

直到最近,[宝新能源]公布完成增发,老拙才发现——感情,原来光大证券是[宝新能源]增发的保荐人!怪不得光大巨田掐算得如此之准,原来是这么回事儿!

如果这还不能说服您的话,咱们接着往下摆基金的优势。

今年以来,[宝新能源]转型成功,业绩公告一个季度比一个季度漂亮。但是,让老拙百思不得其解的是,除了光大巨田,就是看不到其他基金买入。难道基经们就是不看好这么个好公司?为啥?

到了年底,这个谜底终于揭开了。

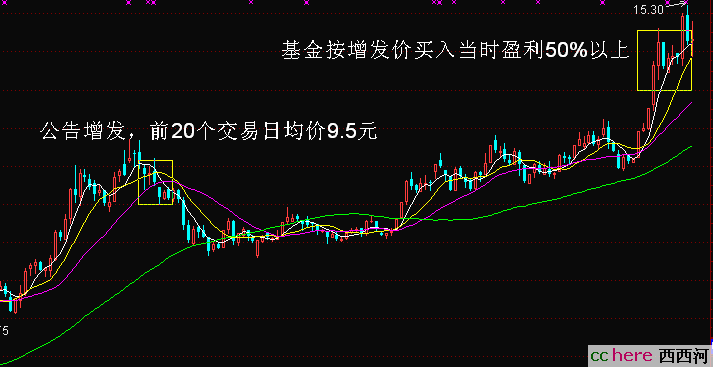

12月底,[宝新能源]宣布完成增发,基金们以9.5元增发价买入4500万股!这时,股价已经上升到15元。基金们坐地立马盈利58%!原来人家不是不看好[宝新能源],而是有不用冒风险就挣钱的路子,咱们散户有这样的路子吗?

见下图:

这么一说,各位就明白了。之所以散户应该买基金,那是因为,除了基经们更专业、更有时间这些月色MM摆出的理由以外,还有一个更重要的理由,那就是:

A股市场的制度安排,是倾向于基金的。很多时候,基金可以利用这些制度安排,在股市上“捡钱”玩儿。

由于A股公司的分红率很低,所以A股市场基本上属于“零和”博弈。基金们挣的是谁的钱?挣的就是散户们的钱!2006年基金大丰收,散户居然有30%不盈利或微利,95%跑输大盘,就充分地说明了这一点。

说到这个份儿上,您认为是不是“散户最好还是买基金”?

本帖一共被 2 帖 引用 (帖内工具实现)

我不知道国外的股市,是不是基金多,散户少?

如果是这种成熟形态,基金如何表现是不是不太好?

花之

股票靠的是资产的增值获利。基金的好处是能够通过大规模资金进行多样化投资,达到分散风险稳定利润的目的,这一点是大部分散户投资所无法实现的。

这巨田还是个挺一般的公司呢,再加上管理层不是要大力发展机构投资嘛,基金还是大有前途的.

老拙大哥,我就拿走当自己的论据了啊.

国内A股市场有很多内部消息,我等小散户可能都没法获得,而基金们消息要比我们灵通的多.

不过有一点,拙兄的600531为何流通股里面没有一个基金?是不是基金们也有提前知道它的什么不好的消息呢?

月色MM尽管拿去,都是为了能让大伙儿挣点银子嘛。

A股市场上,管理层在制度安排方面提供了一系列有利条件,归纳起来有以下几个方面:

1、信息方面

这里不是指现场调研的便利,当然这也是基金优势的一个方面。而是指没有类似“日本墙”的法律法规。

我们知道,国内基金大部分来自证券公司,或者由证券公司组建。总之与证券公司有着千丝万缕的联系。而证券公司投行业务深入到上市公司,包括融资、再融资、股改、收购、重组等等,都需要有证券公司的投行业务介入。因此证券公司很早就能了解到这些信息,而且了解得非常深入。因此,证券公司就能及早地把这些信息反馈给同一集团的基金。比如我们举的[宝新能源],光大巨田基金在它增发前及时卖出,就是一个典型的例子。

这样的信息,就算你到上市公司去调研,也是拿不到的。

本来,这样做是不公平的,是有问题的。但是管理层的制度安排不管这个问题。这样,就给基金带来了极大的信息优势。

但是,在成熟的资本市场,这个问题从法律法规和行业自律都是要管的。比如美国,在90年代大股灾之后,规定证券公司内部的投行业务与经纪业务必须分开,不准互通信息,就算投行业务与经纪业务在一起办公,中间也必须有道“日本墙”。所谓“日本墙”,是指即便中间只有一道纸墙,也必须按行业自律的规则,不通信息(不知老拙说的对不对,请国外的河友指正)。证券公司内部都是如此,就更不用说证券公司与基金之间了。

2、IPO方面

基金可以通过网下发行,拿到比散户网上申购比例大很多倍的新股。由于A股市场上,新股100%盈利,所以基金等于捡钱。2006年A股市场IPO融资创出新高,2007年更有大批大“海龟”回归,保证了基金在IPO方面的盈利增长。

成熟的资本市场也不是这样的制度安排。起码谁也不保证新股上市肯定挣钱。另外还有网下回拨制度,以及香港市场保证每个散户拿到1000股的制度安排。

3、再融资方面

制度安排了“非公开增发”这种形式,等于给基金一个无风险套利的方式。

目前的增发模式,是按董事会公告日前20个交易日平均股价确定发行价格。经过股东大会、上报证监会批准等一系列手续,时间就过去了几个月。那么就会出现两种情况:

第一种,几个月后股价上涨了,比如[宝新能源]股价上涨了50%,基金按增发价买入,当时就挣钱。2006年这种情况特别多,最典型的是[万科]。董事会公告时前20个交易日的平均股价仅5元多,到12月份实际增发时股价已经15元多了,上涨了几乎200%。最后[万科]确定增发价格上调到10.5元,即便如此,基金仍然当时盈利50%。[万科]增发4亿股,基金拿走了2.1亿,等于捡了个10亿元的大钱包!实际上,基金更厉害的做法是,在增发买入前后,把股价再打上去一节。比如,增发价是10元,目前股价是13元。我是基经的话,就在13元向上买入,把股价拉到15元,比如因此我买进了1000万股,均价14元。按增发价10元买入1000万股。现在我持有2000万股,均价12元。我还是没有风险吧?但是我的总盈利增加了(15-12)X2000万股-(13-10)X1000万股=3000万元!总盈利放大一倍!厉害吧?这就是为什么[宝新能源]增发前大涨的奥秘。其他非公开增发的股几乎都是这种走势。

第二种,几个月后股价下跌了。那就更好办,我不买就是了。

4、基金可以拆借资金。

在国内市场上散户不允许拆借。国际成熟市场散户也可以拆借。

5、今后股指期货推出。

基金可以用股指期货锁定利润,这是散户做不到的。基金通常需要配置一定数量的权重大盘股长期持有,同时买入一定数量的股指空头合约。当权重股下跌时,空头合约盈利,弥补损失。

以上就是从国内资本市场的制度安排看,基金对散户的巨大优势所在。由于A股市场发展机构投资者的需要,管理层做出了如此的制度安排。

因此,散户确实还是买基金好。

我在这篇帖子里说了回复各位,放一块儿说

如此这般,偶只消盯紧基金了事.

等一拨拨黄花鱼了...我是懒人,最好五十年不变...

有点奇怪,好像这词算不上贬义吧,应该是中性的。

我等富贵,指日可待...

两位大人..我的马屁来啦~~哈哈哈啊