主题:【港股实盘50】对入市时机的初步想法 -- 老拙

家园 【港股实盘50】对入市时机的初步想法 基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

本周无操作。

持仓情况:

A股持仓情况

券商系统假期关闭,无图

港股持仓情况

持股情况:

名称 股数 持仓成本 现价(涨幅) 静态PE

中信证券 8800 44.66 24.76(-44.6%) 17.2倍(按中报)

辽宁成大 100 43.20 17.25(-60.0%) 14.1倍(按中报)

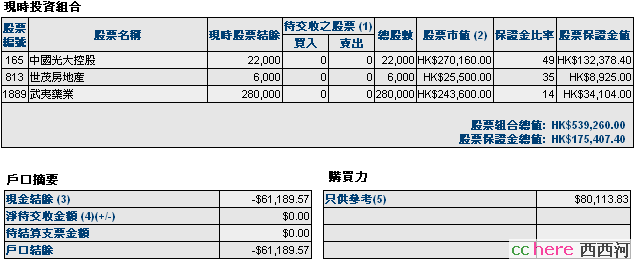

光大控股 22000 24.82 12.28(-50.0%) 8.5倍(按中报)

武夷药业 280000 1.31 0.87(-34.6%) 5.0倍(按中报)

世茂地产 6000 20.42 4.25(-64.7%) 6.9倍(按中报)

资产情况:

起始日期:2007年10月1日

起始金额:人民币400000元,港币920000元。折合港币1332000元。

持有现金:人民币2692元,港币-103545元。折合港币-100574元

股票市值:人民币219613元,港币539260元。折合港币780834元。

组合现值:折合港币680260元。

浮动盈亏:折合港币-651740元 或-49%。

期间沪深300涨幅-60%(5580.81-2243.66),恒指涨幅-31%(27142.47-18682.09)。

上次,我在“谈谈我的一点想法”中,谈到我的投资方法中的重大缺陷,在于没有给出具体的、简便易行的中期选时方法。再说“白”一点,就是没有给出中期简便易行的入市和退出时机的选择方法。

同时,我们初步探讨了退出时机,给出了一个硬性的退出时点,那就是:

均线系统空头排列,反弹遇阻30日均线失败。

那么,入市时机如何选择呢?有没有简便易行的判断方法呢?

在修改剧本的同时,一直在观察和思考这个问题。

最近,有了一个初步的想法。注意,是初步的想法。也就是说出来供继续观察和讨论,有待验证的想法。

股票市场的未来走向,从大的方面说,无非是看三个方面,即:技术面、政策面和资金面。技术面实际上受政策面和资金面的决定,因此不是主要的,而是政策面和资金面在市场走势上的反映。所以,我们重点考虑政策面和资金面。

中国股票市场,过去、现在和将来的一段时间,恐怕主要影响的因素是资金面。也就是说,它是一个主要靠资金推动的市场。

抓住了这个主要矛盾的主要矛盾方面,我们就有可能抓住入市时机的关键点。那就是:

当银根开始放松时,就是入市的第一时点。

就我经历过的三次大底部来看:

第一次,1994年7月的325点,管理层推出三大救市政策,市场在冲高1000多点后,依然下跌到500点一线,继续了1年半的熊市。只是在1996年上半年,由于央行通过下调利率放松银根,市场走出了波澜壮阔的大牛市行情。

第二次,2005年上半年,管理层推出了股改和一系列实质性的救市政策,但市场依然继续下跌到998点。只是在2005年7月21日,央行宣布,开始实行参考一篮子货币的浮动汇率制度。这是实质性的汇改,等于宣布人民币开始长期升值,必然促使大量资金持续进入中国。我们看到,市场由此走出了更为波澜壮阔的大牛市行情。

这一次,政策面从4000点附近就开始转多,但是市场依旧跌跌不休,一直下跌到2000点以下。但是,在央行宣布下调“双率”后,再辅以更多政策时,市场开始走出底部。至于1800点是否成为本轮调整的最低点,我认为,最为关键的还是要看资金面,就是真金白银的资金政策。后期的有关传闻中,融资融券也好、央企发债收购股份也好,其实质都是资金面的重大政策变化。

如果本次大调整由于资金面的不断改变而转入逐步上升,那么我们“入市时机看市场资金面改变”的想法,就更多了一份依据。

实际上,市场大顶部形成的主要因素也是资金面的变化。

1993年的大顶部,是由于政府全面强力收紧银根形成的。2007年年底的大顶部,同样是央行不断上调“两率”形成的。2001年大顶部的情况则比较复杂。但收紧银根对股市的巨大下压作用是无庸置疑的。

其实,中国的经济很大程度也依赖于资金面的变化。简单的说,在外需下降的情况下,如果各级政府敢于动用巨额贷款和财政收入,大力度地进行重大基本设施和民生改善方面的投资,那么经济增长的动力依然强劲。当然,这里面还有一个通胀问题,就比较复杂。

但是,我们不是经济政策的决策者,我们只是在寻找某种规律以指导我们的投资活动。因此,我们只要知道,资金面的变化,是经济和资本市场变化的主要矛盾方面,就够了。

所以,我们也许应该这样描述入市和退出时机的选择方法。

退出时机:当资金面进入紧缩期,且市场在高位出现均线系统空头排列,反弹遇阻30日均线失败时,必须坚决退出——不排除之前的逐步逢高退出。

入市时机:当资金面进入放松期,且市场在低位出现均线系统多头排列,回调下探30日均线不破时,可以大胆进入——不排除之前的逐步逢低买入(但一定是在出现资金面放松的明确信号之后)。

最后,说一千,道一万,上面的讨论都是一个初步的想法,不是结论,依然有待于实践的检验和大家的指正。

本帖一共被 3 帖 引用 (帖内工具实现)家园 拙老师,对武夷药业的看法有变化吗 是否还可以继续持有3,5年

家园 就快医改了 武药现金很多,没有借贷,半年报毛利率提高2个白分点,两个新药开始发售。

问题一是西药没什么增长,二是免税期已过,开始减半征收

家园 简明易懂 还附上实例,花

家园 谢谢老拙!要有信心! 一条消息:

巴菲特BH下属的能源公用事业集团MidAmerican Energy收购比亚迪BYD HK:1211 10%的股权,每股8元。

是股市就能价值投资,不管在哪里,因为人都是一样的。不要理睬那些噪音。加油!

另,谢谢你对中信的优质分析。

家园 市场教育了人啊 投资方法开始变化了,实战性强了。

家园 学习了 这个分析对于现在的操作很有帮助

家园 资金面的变化

家园 从政策面的变化到资金面的变化有一定时间延迟 但是政策面主导了资金面的变化,老拙的进入和退出时机选择也许只要观察政策面的变化外加等上半年左右。

家园 谢通宝了 恭喜:你意外获得【通宝】一枚

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】

家园 最近的准备金下调算银根放松吗? 家园 花,这个结论也和万里风中虎的cpi降到5%以下的说法 相吻合,就是通膨下降,会导致银根放松,资金面宽裕,从而股市上涨。

家园 老拙辛苦,送花,我还一直坚持下跌买入,降低成本